كيف تتم رسملة الوديعة في سبيربنك وما يعنيه هذا هو السؤال الذي تمت مناقشته في المذكرة. ومما يثير الاهتمام بشكل خاص في هذا الموضوع حقيقة أن العديد من المواطنين اليوم يسعون إلى الاحتفاظ بمدخراتهم كوديعة أو فتح دفتر ادخار لإضافتها لاحقًا نقدي.

من بين منتجات الودائع الشائعة لدى المؤسسات المالية الودائع القابلة للتجديد مع تراكم الفوائد. إن خيار فتح الوديعة هذا غير مناسب لجميع العملاء، لأنه خلال مدة الاستثمار يجب أن تظل الأموال الموجودة في الحساب سليمة، بما في ذلك الفائدة. دعونا ننظر في شروط وميزات الرسملة، فضلا عن إجراءات تسجيل الودائع.

يجدر فهم المصطلحات وتحديد ماهيتها - رسملة الفائدة على حساب وديعة لدى سبيربنك. في في هذه الحالةنحن نتحدث عن الاستحقاق المنتظم للربح، مع الأخذ في الاعتبار سعر الفائدة الحالي على المبلغ المودع في الدفتر أو في الوديعة.

نتيجة للتلاعبات البسيطة من جانب البنك، يزداد المبلغ الموجود في الحساب عدة مرات، ولا يحصل المودع على الأموال المودعة في البداية فحسب، بل يحصل أيضًا على ربح. نقطة مهمةهو أنه يتم استخدام الصيغة لحسابات الكتابة بالأحرف الكبيرة الفائدة المركبة. وهذا يعني أن الربح لا يتم استحقاقه على المبلغ الأولي فحسب، بل على الدفعة الأولية + الربح المكتسب. كيف المزيد من المالليس في الحساب وكلما زاد الدخل على الوديعة، كلما زاد المبلغ النهائي الذي سيتم استلامه في نهاية فترة الاستثمار. على الرغم من المزايا الواضحة لهذا الخيار للمدخرات الشخصية "العاملة"، فإن المخطط له بعض العيوب التي يجب على المستثمر المحتمل أن يأخذها في الاعتبار.

ما هي ودائع سبيربنك التي يتم توفيرها: هل يوجد هذا الخيار للبطاقات البلاستيكية؟

من أجل أن نفهم بشكل كامل ما هي رسملة الفائدة على حساب الودائع لدى سبيربنك، ينبغي توضيح الشروط التي يمكن بموجبها للعملاء الاستثمار وتحقيق الربح. تسعى إدارة البنك جاهدة للتأكد من أن المقترحات الحالية لـ SB في الاتحاد الروسي تغطي الحد الأقصى لعدد العملاء. في هذا الصدد، حتى مبلغ 1000 روبل سيسمح لك بإجراء إيداع والبدء في الحصول على دخل صغير ولكن سلبي.

من أجل الحصول على أرباح كبيرة بالفعل، فإن الأمر يستحق تجميع مبلغ كبير ودراسة شروط الاستثمار بعناية. يجب على كل عميل بنك أن يفهم أن الحظر المفروض على السحب النقدي إيداع الأموالقبل نهاية الاتفاقية - وهذا هو المطلب الرئيسي شركة مالية. بالإضافة إلى ذلك، هناك عدة خيارات لرسملة الاستثمار، والتي تختلف من حيث المدة:

- شهريًا - يتم الاحتفاظ بالمال في الحساب لمدة شهر؛

- ربع سنوي - يتم استحقاق الفائدة كل ثلاثة أشهر؛

- سنوي - يتم استحقاق الربح مرة واحدة في السنة؛

- قابلة للتفاوض – يتم تحديد شروط الرسملة بالاتفاق بين البنك والعميل.

يمكن استخلاص استنتاج واحد - كلما تم تنفيذ الرسملة في كثير من الأحيان، كلما زاد المبلغ الذي سيتم استلامه. لهذا السبب، يعتبر النوع الأكثر شيوعًا من الاستثمار هو الوديعة برأس مال شهري.

الرسملة للمتقاعدين - ميزات استثمار الأموال من سبيربنك

بشكل منفصل، يجدر الانتباه إلى ما هي رسملة الودائع في سبيربنك بطاقة التقاعدحيث أن المتقاعدين هم العملاء الرئيسيون للبنك في هذا المجال.

بالإضافة إلى فرصة المشاركة فيها البرامج الموجودةبشروط تفضيلية، يمكن للمتقاعدين التقدم بطلب للحصول على بطاقة معاشات تقاعدية خاصة "MIR" أو إعطاء الأفضلية الخريطة الاجتماعيةلكي تحصل على 3.5% من رصيد حسابك في المستقبل. بالطبع النسبة صغيرة لكن بهذه الطريقة لا تحتاج لزيارة فرع البنك وإبرام اتفاقية لفتح وديعة. تشمل المقترحات الأكثر شيوعًا المقدمة من مجلس الأمن للاتحاد الروسي بشأن الودائع ذات الرسملة ما يلي:

| العرض من البنك | الحد الأدنى للمبلغ بالروبل | مؤشر النسبة المئوية، % | مدة صلاحية الوديعة، بالأشهر | شروط إضافية |

| الادخار | من 0 | 1,5-2,3 | لا يوجد حد زمني | الانسحاب والتجديد |

| "يحفظ" | 1 ألف | 6,5-8,4 | 1-36 | لا توجد إمكانية للتجديد. يمكنك السحب ضمن حدود الفائدة المستحقة. |

| "تجديد" | 1 ألف | 7,05-8,05 | 3-36 | يتم تجديد الموارد دون قيود، ويكون السحب ضمن حدود النسبة المئوية. |

| "يدير" | 30 ألف | 6,15-7,6 | 3-36 | الودائع دون قيود، والسحب يقتصر على الحد الأدنى للمبلغ. |

اختر نوع الاستثمار المناسب العملاء المحتملينيستحق الأخذ بعين الاعتبار أسعار الفائدة المعروضة والميزات الإضافية.

أين يمكنني العثور على حاسبة الودائع مع الرسملة والتجديد؟

وبما أن رسملة الاستثمار تعني ضرب المبلغ المودع باستخدام نظام الفائدة المركبة، فإنه ليس من الممكن ببساطة حساب المبلغ الإجمالي المستحق. والحقيقة هي أن الصيغة المستخدمة معقدة للغاية ولا يفهمها إلا القليل من الناس.

لكي لا تعاني من الحسابات، يجب عليك الانتباه إلى تطبيق خاص - حاسبة الودائع. يمكنك العثور على مثل هذه الخدمة على الموقع الإلكتروني للبنك وعلى موارد الإنترنت التابعة لجهات خارجية المخصصة لهذه المشكلة.

هل هذا مفيد للعملاء؟

لقد لوحظ بالفعل أن الإيداع برأس مال شهري يعتبر الأكثر ربحية، ولكن إذا كان هناك مبلغ يمكنك نسيانه مؤقتًا، فمن المفيد التفكير في طرق أخرى للإيداع.

يعتمد أيضًا على مدى ربحية هذه الطريقة لزيادة هذه الأموال العوامل الخارجية: مبلغ الوديعة، وسعر الفائدة، ومدة الاتفاقية.

لا ينبغي للمال أن يظل خاملاً - بل يجب أن يعمل ويجلب الربح لصاحبه. هذه القاعدة البسيطة معروفة للكثيرين. عندما تكون متاحة الموارد الماليةيواجه الشخص مسألة استثماره الموثوق والمربح.

معظم مواطنينا ليسوا خبراء في مجال الاستثمار و التحليلات المالية. ولذلك، فإنهم يفضلون الطريقة الأبسط والأكثر شهرة - وهي فتح وديعة بنكية والحصول على الفائدة على الأموال المستثمرة. ومن خلال دراسة العديد من العروض المقدمة من بنوك مختلفة، يواجهون بعض الشروط غير المعروفة التي تحدد شروط وضع الأموال ومقدار الدخل المستلم. وسوف نتناول أحد هذه المصطلحات، وهو ما يسمى بالأحرف الكبيرة، في هذه المقالة.

ما هي رسملة الفائدة على الودائع؟

على الرغم من الاسم غير المعتاد إلى حد ما، فإن جوهر مفهوم رسملة الفائدة على الوديعة بسيط للغاية: يتم تجميعها خلال فترة معينة (في أغلب الأحيان شهريًا) تضاف الفائدة إلى المبلغ الأصلي للوديعة. وفي الوقت نفسه، يزداد حجم الوديعة، ويتم استحقاق الفائدة التالي بمبلغ أكبر.

وبالتالي، لا يتم توليد الدخل من الأموال الموضوعة في البداية فحسب، بل أيضًا من جميع الفوائد المتراكمة عليها. يُطلق على مخطط مماثل أحيانًا اسم الودائع بفائدة مركبة، لأن السعر النهائي أو الفعلي على هذه الوديعة أعلى من السعر الأولي.

الودائع الأكثر شيوعًا اليوم هي تلك التي تتمتع برسملة فائدة شهرية وربع سنوية وسنوية. نادراً ما تظهر الودائع ذات الرسملة اليومية والأسبوعية في السوق. من المهم التمييز بين تكرار استحقاق الفائدة وتكرار رسملة الوديعة. على سبيل المثال، يمكن للبنك حساب الفائدة يوميًا وإضافتها إلى الوديعة الرئيسية شهريًا.

هناك أداة مشابهة جدًا للإيداع - فاتورة البنك. اتبع الرابط للحصول على معلومات حول ماهية الفاتورة وكيفية تسوية الفاتورة. حقيقة مثيرة للاهتمام: التخلف عن سداد الفواتير أقل شيوعًا بكثير من السندات.

وفي الختام، دعونا نقدم بعض النصائح حول اختيار طريقة وضع الأصول المالية في البنك، مع الأخذ في الاعتبار موضوع هذه المقالة - رسملة الفائدة.

- عند اختيار استراتيجية التراكم، من الضروري أن تأخذ في الاعتبار الفرص المتاحة في الوقت الحاضر وتقييم الاحتياجات المحتملة في المستقبل القريب. إذا كنت متأكدًا من أنه لن تكون هناك حاجة إلى الأموال المتاحة في المستقبل المنظور، فيمكنك البحث عن إيداع بأعلى سعر فعال، بما في ذلك تلك التي تم الحصول عليها من خلال الرسملة. إذا لم تكن هناك مثل هذه الثقة، فقد يكون من المفيد التضحية بهذا الخيار لصالح الانسحاب الجزئي، على سبيل المثال - ولكن ضع في اعتبارك أنه في أغلب الأحيان الإنهاء المبكراتفاقية الإيداع البنكي، ستخسر جميع الفوائد المكتسبة.

- في عملية اختيار برنامج معين، من الضروري تحليل جميع عروض البنك، سواء مع أو بدون رسملة الفائدة. يجب إجراء مقارنة شروط إيداع الأموال على أساس حجم السعر الفعلي. يمكن الحصول على المعلومات ذات الصلة من موظفي البنك أو نتيجة للحسابات باستخدام حاسبة الودائع على الموقع الإلكتروني للمؤسسة المالية.

- بغض النظر عن نوع الإيداع الذي تفضله، ويجب إيلاء اهتمام خاص لموثوقية البنك. يمكن الحصول على معلومات حول هذا الأمر من التقييمات المستقلة وتحليل هيكل الأصول وقائمة المالكين. ومن العوامل المهمة أيضًا فترة وجود البنك وسمعته وصورته. حسنًا، من البديهي أن تكون المنظمة التي تريد أن تأتمن أموالك عليها جزءًا من نظام تأمين الودائع المصرفية، والذي يضمن حماية الدولةجميع الودائع الموضوعة تصل إلى 700 ألف روبل.

دائمًا ما يكون اختيار البنك بمثابة حل وسط بين موثوقيته وحالته وسعر الفائدة.

وهكذا، الودائع ذات الرسملة الفائدة - طريقة رائعة لزيادةالسعر المعمول به وقت فتح الوديعة لمن لديه المال ويريد استثماره لغرض التراكم الأقصى. إذا كان الناتج معدل فعاللأن الإيداع بالرسملة سيكون أعلى من الإيداع العادي، مع تساوي جميع الأشياء الأخرى، فلا تتردد في قبول شروط هذا الإيداع والحصول على ربح إضافي.

مرحبًا! سنتحدث في هذا المقال عن الفائدة المركبة على الودائع المصرفية، أو بمعنى آخر عن رسملتها.

اليوم سوف تتعلم:

- ما هي رسملة الفائدة على الودائع؟

- كيفية حساب الربح على الوديعة بالرسملة بشكل مستقل؛

- كيفية اختيار سعر الفائدة الأكثر ملاءمة؛

- كيفية فتح حساب بالقيمة الكبيرة.

ما هي رسملة الودائع المصرفية

من أكثر الطرق شيوعًا لتوفير المال في جميع الأوقات وبين جميع شرائح السكان هو فتح حساب الخصم البنكي. ولكن لا يعلم الجميع ما تعنيه رسملة الوديعة وكيفية استخدامها.

تقريبا كل بنك على استعداد لتقديم نوعين من الودائع الادخارية لعملاء القطاع الخاص:

- يتم تجميع الفائدة بموجب الاتفاقية في حساب منفصل، حيث يتم تجميعها بشكل منفصل، ويظل مبلغ الوديعة الرئيسية دون تغيير.

- تتم إضافة الفائدة إلى "جسم" الوديعة، وبالتالي زيادة المبلغ لحساب المزيد من المدخرات.

رسملة الودائع (أو الكتابة بالأحرف الكبيرة الفائدة المصرفية) – إضافة الفائدة المستحقة على الوديعة إلى المبلغ الأصلي. سيتم أيضًا تراكم الفائدة على هذا المبلغ الإضافي في المستقبل. ويسمى هذا النظام أيضًا "الفائدة المركبة على الودائع".

يزداد مبلغ الفائدة المركبة المتراكمة مع كل فترة رسملة.

على سبيل المثال، دعونا نتخيل كيف سيزداد مبلغ الوديعة المفتوحة في 5 يونيو 2017، برأس مال شهري بمعدل 7٪ سنويًا.

| تاريخ | رصيد الحساب | الفوائد المستحقة (بالروبل) | مبلغ الإيداع بعد الرسملة |

| 05.07. | 50 000 | 288 | 50 288 |

| 05.08 | 50 288 | 299 | 50 587 |

| 05.09 | 50 587 | 301 | 50 887 |

| 05.10 | 50 887 | 293 | 51 180 |

| 05.11 | 51 180 | 304 | 51 484 |

| 05.12 | 51 484 | 296 | 51 781 |

بدون الرسملة، تتغير المساهمة بنفس الشروط على النحو التالي:

| تاريخ | هيئة المساهمة | الفوائد المستحقة (بالروبل) | المبلغ الإجمالي في الحساب بالإضافة إلى الفائدة |

| 05.07 | 50 000 | 288 | 50288 |

| 05.08 | 50 000 | 297 | 50585 |

| 05.09 | 50 000 | 297 | 50882 |

| 05.10 | 50 000 | 288 | 51170 |

| 05.11 | 50 000 | 297 | 51467 |

| 05.12 | 50 000 | 288 | 51755 |

كما يتبين من المثال، فإن المبلغ الإجمالي لمدة ستة أشهر لا يختلف كثيرًا بالنسبة للوديعة برسملة وبدونها. ولكن إذا كنا نتحدث عن استثمارات طويلة الأجل، فإن الرسملة مفيدة. سنتحدث عن طرق الربح من الفائدة المركبة بعد ذلك.

مزايا الودائع مع الرسملة

كما رأينا أعلاه، تتيح لك الكتابة بالأحرف الكبيرة زيادة مساهمتك بشكل أكثر فعالية من الاستحقاق القياسيبالمائة.

ما هي فوائد الرسملة للمستثمرين:

- ينمو مبلغ الوديعة بشكل أسرع بفضل "الفائدة المركبة"، ويتزايد معدل النمو باستمرار طوال فترة الإيداع بأكملها.

- يمكنك حساب الرسملة دون معرفة خاصة بالاقتصاد. نظام حساب الفائدة يتسم بالشفافية ويمكن للجميع الوصول إليه من خلال صيغ خاصة وآلات حاسبة عبر الإنترنت.

- الودائع ذات الرسملة تؤتي ثمارها بموجب اتفاقية طويلة الأجل. إذا كان الغرض من الإيداع هو تشغيل أموال مجانية، وكانت هناك فرصة للانتظار بضع سنوات، فإن هذا الإيداع يعد حلاً بسيطًا وبأسعار معقولة جدًا للمشكلة.

حساب الرسملة

- PV – مبلغ الإيداع الأولي؛

- ص - سنوي سعر الفائدة;

- م - عدد الفوائد المستحقة في السنة (على سبيل المثال، إذا حدثت الرسملة بشكل ربع سنوي، فإن م يساوي 4)؛

- ن – عدد السنوات التي تم فتح الوديعة خلالها.

اتضح أنه إذا فتحنا وديعة بمبلغ 150.000 روبل، بمعدل 7٪ سنويًا، مع رسملة مرة واحدة في الشهر، فسنتلقى بعد عامين: 150.000*(1+0.07/12) 12*2 = 172.335 روبل.

نسخة أخرى أكثر تعمقا من هذه الصيغة: الكهروضوئية*(1+rj/100K) نحيث المتغيرات الجديدة هي:

- ي – عدد أيام الفترة التي يتم فيها احتساب الفائدة؛

- ك - عدد أيام السنة؛

- الدرجة n - عدد الأحرف الكبيرة طوال العقد بأكمله.

باستخدام نفس البيانات الأولية، نحصل على: 150000*(1+7*30/100*365) 24 = 172335 روبل.

في الواقع، كل من هذه الصيغ، مثل بعض الصيغ الأخرى الموجودة في البنوك، متكافئة تماما. قد تختلف أسماء المتغيرات أيضًا، لكن مبدأ العلاقة بين سعر الفائدة وتكرار المضاعفة يظل دون تغيير.

وتشمل هذه:

- الآلات الحاسبة على الإنترنت؛

- التطبيقات الآلات الحاسبة البنكيةللهواتف الذكية؛

- حاسبات الودائع الخاصة لنظام التشغيل Windows.

ضريبة الدخل الشخصي ومعدل إعادة التمويل

عندما تبحث عن أعلى سعر فائدة على وديعتك، لا تنس الفائض المحتمل في معدل إعادة التمويل. إذا تجاوز سعر الفائدة على الوديعة إعادة التمويل + 5%، فسيتم حجب الفرق الذي يتجاوز الحد الأدنى (35%).

على سبيل المثال، مبلغ الإيداع هو 200000 روبل، وسعر الإيداع هو 16٪ سنويا. معدل إعادة التمويل – 10%.

16% > 15%، مما يعني أن البنك سوف يقتطع ضريبة الدخل الشخصي.

في عام واحد، سيكون الربح على الوديعة 32000 روبل. الحد الأقصى للدخلمعفاة من الضرائب – 30000 روبل. سيتم خصم الفرق بين هذه القيم بنسبة 35٪، في مثالنا هو 700 روبل.

شروط رسملة الودائع

شروط رسملة كل وديعة محددة موضحة في الاتفاقية المبرمة بين البنك والعميل.

على سبيل المثال، يمكن تنفيذ الرسملة إما مرة واحدة يوميًا أو أسبوعيًا، أو مرة واحدة كل عام أو ستة أشهر. من الصعب للغاية في روسيا العثور على ودائع موثوقة برسملة أكثر من مرة في الشهر، لذلك يمكننا القول أن مثل هذا التردد موجود من الناحية النظرية فقط.

تضمن الرسملة اليومية الحد الأقصى لمعدل نمو الفائدة المركبة، ومعها مبلغ الوديعة. ولكن في البنوك الروسيةهذا التردد لم يتم العثور عليه تقريبًا.

كلما حدثت الرسملة في كثير من الأحيان، كلما زادت الفائدة التي سيحصل عليها المستثمر. دعونا نرى ذلك باستخدام مثال الوديعة المفتوحة في 1 يوليو 2017 لمدة عام بمبلغ أولي قدره 50000 روبل، بمعدل 6٪ سنويًا.

| مبلغ الإيداع اعتبارا من التاريخ | رأس المال الشهري | رأس المال ربع السنوي | الرسملة كل ستة أشهر |

| 01.08 | 50 255 | ||

| 01.09 | 50 511 | ||

| 01.10 | 50 760 | 50 756 | |

| 01.11 | 51 019 | ||

| 01.12 | 51 270 | ||

| 01.01 | 51 532 | 51 524 | 51 512 |

| 01.02 | 51 794 | ||

| 01.03 | 52 033 | ||

| 01.04 | 52 298 | 52 286 | |

| 01.05 | 52 556 | ||

| 01.06 | 52 823 | ||

| 01.07 | 53 084 | 53 068 | 53 045 |

سعر الفائدة الفعلي على الودائع

ويعني هذا التعريف سعر الفائدة على الودائع الذي يعطي نفس العائد على الوديعة مع أو بدون الرسملة. من المهم جدًا أن تكون قادرًا على تحديد سعر الفائدة الفعلي من أجل إجراء مقارنة موضوعية للعروض المقدمة من البنوك المختلفة والتعريفات المختلفة.

من الواضح أنه بالنسبة للودائع التي لها نفس فترات الرسملة، فإن الوديعة ذات معدل الفائدة الأعلى ستكون الأكثر ربحية.

ولكن إذا كانت المقترحات تختلف ليس فقط في النسب المئوية، ولكن أيضا في المصطلحات، وكذلك في وجود أو عدم وجود الرسملة، فسيكون من الأنسب إحضارها إلى نفس القاسم باستخدام الصيغة: (1+ص/م) م -1، أين:

- R – سعر الفائدة بموجب الاتفاقية؛

- م - عدد فترات الرسملة في السنة.

مثال.بعد عام من فتح وديعة بقيمة 150,000 روبل بنسبة 7% برأس مال شهري، نتلقى 150,000*(1+0.07/12) 12 = 160,785 روبل.

ما هو سعر الفائدة الذي يجب أن يكون لزيادة نفس المبلغ على مدار العام، ولكن بدون رسملة؟ 160785/150000 = 1.0719-1 = 0.0719 أو بمعنى آخر 7.2%.

خاتمة: في مثالنا، تعتبر الوديعة برسملة بنسبة 7% سنويًا أكثر ربحية من الوديعة برسملة بنسبة 7.1% بدون رسملة.

كيفية فتح وديعة بالأحرف الكبيرة: تعليمات خطوة بخطوة

إن فتح وديعة بالقيمة الكبيرة أمر بسيط للغاية. وكما يقولون "أي نزوة لأموالك". تقبل البنوك عن طيب خاطر مدخرات المواطنين للتخزين، لكنها لا تعرض ذلك دائمًا ظروف مواتية. سنتحدث أكثر عن كيفية التعامل بشكل مدروس مع فتح الوديعة وتجنب الأخطاء.

المرحلة 1. اختيار البنك.

اليوم، لدى المودعين مجموعة واسعة حقا من البنوك. تعرض العديد من الشركات التقدمية إجراء الإيداع عبر الإنترنت، حتى بالنسبة للمقيمين في مدن أخرى.

لم يعد التسجيل وإمكانية الوصول الجغرافي للبنك من المعالم المهمة. ولذلك، فإن اختيار البنك لفتح وديعة يعتمد الآن على خصائص أخرى.

وتشمل هذه:

- تصنيفات البنك؛

- مراجعات حول المؤسسة؛

- وضعه المالي .

سيساعدك موقع بنوك روسيا (banki.ru) على الاختيار - يمكنك العثور على الكثير هناك معلومات مفيدةلكل بنك مسجل في الاتحاد الروسي.

ليس كل بنك يوفر التأمين على الودائع. إذا شارك البنك في برنامج الدولةشركة التأمين وتقوم بالمساهمة في صندوق خاص، وفي حالة إغلاقه أو إلغاء ترخيصه، يتم إعادة أموال العملاء المستثمرة.

في المرحلة الأولى، يمكنك التركيز على العديد من البنوك ذات السمعة الأفضل، ومن ثم البدء في دراسة عروض الودائع الخاصة بها.

المرحلة 2. اختيار الوديعة.

عند اختيار الوديعة، تحتاج إلى مقارنة عدة عروض من خلال:

- أسعار الفائدة (كلما ارتفعت كلما كان ذلك أفضل)؛

- فترات الرسملة (كلما كان ذلك أفضل في كثير من الأحيان)؛

- توقيت إيداع الأموال (إلى متى ترغب في رفض استخدام مدخراتك)؛

- عملة جهة الإيداع والفائدة المستحقة (في بعض الأحيان يظل الإيداع الرئيسي بالروبل، ويتم استحقاق الفائدة بالعملة الأجنبية وفقًا لسعر الصرف الحالي)؛

- توافر التمديد (تمديد مدة الإيداع)؛

- خيارات الإيداع والسحب، الإغلاق المبكر(الودائع المتجددة يمكن أن تجلب المزيد من الدخل، و استثمارات طويلة الأجلسيكون من المفيد أن يكون لديك خيار السحب الجزئي للأموال دون خسارة الفائدة).

لقد ذكرنا سابقًا حساب سعر الفائدة الفعلي، مما يسمح لنا بإعطاء عدة مساهمات مختلفةإلى قاسم واحد.

دعونا نفكر في نسخة أخرى مختلفة قليلاً من هذه الصيغة: (1+ص/100/م) م/ن -1.

لقد تركنا التسميات المتغيرة كما هي:

- R – سعر الفائدة السنوي بموجب الاتفاقية؛

- م - عدد الأحرف الكبيرة في السنة؛

- ن – عدد السنوات .

مثال.الفائدة الفعلية على الوديعة لمدة عام برسملة شهرية بنسبة 6٪ سنويًا ومبلغ أولي قدره 110.000 روبل ستكون مساوية (1+6/100/12) 12/1 -1 = 1.062-1 = 6.2٪

المرحلة 3. فتح الحساب.

عند تحديد البنك والتعريفة، يمكنك أن تأخذ مدخراتك معك وتذهب إلى البنك. عند تحديد مبلغ الوديعة، كن حذرا ولا تعطي كل رأس مالك للبنك.

لا تسمح معظم التعريفات بالسحب النقدي المبكر غير المؤلم.

المستندات الوحيدة التي ستحتاجها هي جواز السفر، ويتم إعداد جميع الأوراق الأخرى في البنك. يمكن توضيح قائمة المستندات مقدما في البنك نفسه، حيث أن كل منظمة لها الحق في إجراء تغييراتها الخاصة على إجراءات تسجيل الودائع.

يجب التحقق بعناية من الاتفاقية مع البنك قبل التوقيع:

- هل تفاصيل جواز سفرك صحيحة؟

- هل تتطابق شروط ومبلغ وإجراءات احتساب الفائدة مع ما تم الاتفاق عليه مسبقاً؟

- هل يستطيع البنك تغيير سعر الفائدة بشكل مستقل؟

- حتى أي تاريخ يكون العقد ساري المفعول وهل هناك تمديد تلقائي؟

الآن تقدم العديد من البنوك الفرصة لفتح وديعة عبر الإنترنت. يمكن توضيح شروط هذه الخدمة على موقع البنك أو من مشغليه.

لتلخيص ذلك، إليك بعض النصائح التي ستساعد المبتدئين على عدم الضياع عند فتح إيداع برأس مال:

- التحقق من سعر الفائدة الفعلي. ما تسميه الإعلانات والعروض التجارية "مربحًا" ليس دائمًا كذلك في الواقع. لقد قدمنا الصيغة التي يمكن من خلالها إجراء الحساب في وقت سابق من مقالتنا، ولكن يمكنك أيضًا استخدام الآلة الحاسبة عبر الإنترنت.

- ليس بهذه الأهمية نسبة عاليةمثل موثوقية البنك.

- اقرأ العقد بعناية وانتبه للمزالق. جميع أنواع العمولات (لإشعارات الرسائل النصية القصيرة والخدمات المصرفية عبر الإنترنت)، والتمديد التلقائي للإيداع بشروط غير مواتية لك، وما إلى ذلك. لن يكون مديرو البنوك على استعداد لإخبارك بكل شيء بأنفسهم.

- تقييم موضوعي الخاص بك الإمكانيات المالية . إذا لم تكن هناك حاجة لرأس المال في السنوات القليلة المقبلة، فمن المنطقي الدخول في اتفاقية طويلة الأجل بفائدة ممتعة. إذا لم يكن هناك مثل هذه الثقة، فإن شبكة الأمان في شكل إمكانية الإغلاق المبكر للحساب دون فقدان الفائدة لن تؤذي.

أفضل 7 بنوك ذات ودائع برأس مال

وفي الختام، نقدم لكم مجموعة مختارة من عروض البنوك أفضل الودائعمع الكتابة بالأحرف الكبيرة:

- بنك أورال للإنشاء والتعمير (UBRD). تأسست في عام 1990، المكتب الرئيسي في يكاترينبرج. الحد الأقصى للرهانللودائع للأفراد – 11%. الجميع الودائع النقديةالمؤمن عليه.

- بنك تمويل الشركات (BCF). تأسست في عام 1993. ودائع الأفراد ورجال الأعمال تشارك في برنامج التأمين. يمكن إنهاء اتفاقية الإيداع مبكرًا بعد ستة أشهر دون خسارة الفائدة.

- سبيربنك. الأكثر شهرة وربما الأكثر بنك موثوق. وهو الذي يدفع التأمين على ودائع البنوك المفلسة. معظم أسهم سبيربنك مملوكة للدولة، مما يمنحها هذا الاستقرار. يمكن العثور على فروعها حتى في أصغر المدن والقرى في روسيا.

- موسكو بنك الائتمان . تأسست في عام 1992. في البداية، كانت أنشطته موجهة حصريًا إلى العاصمة والمنطقة، ولكن الآن، بفضل الإنترنت، توسعت حدود نفوذه. العروض بالروبل وفي . يمكنك مراقبة حالة إيداعك باستخدام تطبيق خاص للهاتف المحمول.

- بنك "أوتكريتي". أحد أكبر البنوك الخاصة. تأسس في عام 1993 تحت اسم NOMOS-Bank، وتمت إعادة تسميته إلى Otkritie فقط في عام 2013. متوسط الودائع 7-8%. هناك ودائع يمكنك فتحها دون زيارة المكتب وتتبع حالتها عبر الإنترنت.

- VTB24. شركة تابعة لبنك VTB، تأسست عام 2000. أسعار فائدة تصل إلى 8%. يحتوي موقع البنك على آلة حاسبة مريحة تتيح لك حساب الربح بسرعة على كل إيداع.

- بينبانك. تأسست في عام 1993، ويقع المكتب الرئيسي في موسكو. على موقع البنك، تحتاج فقط إلى تحديد عملة الإيداع والمبلغ والمدة، وسيقوم النظام نفسه بإنشاء جدول مرئي للفائدة المتراكمة على كل إيداع. هناك أيضًا تعريفات متعددة العملات.

لقد اجتذبت البنوك وستستمر في جذب الودائع. إذا ذهبت لإجراء إيداع، فعادةً ما تقدم البنوك نوعين من الودائع، اعتمادًا على ما يحدث للفائدة المتراكمة على أموالك. النوع الأول من الودائع هو الودائع بدون رسملة. في هذه الحالة، يتم دفع الفائدة كل فترة سداد (شهرية أو ربع سنوية) إلى حساب الودائع الخاص بك.

الخيار الثاني هو أن تضاف الفائدة على الوديعة إلى مبلغ الوديعة ثم يتم استحقاقها في الفترة الجديدة مقابل مبلغ الوديعة + الفائدة من الفترة السابقة. بشكل عام الخيار الثاني أكثر ربحية والدخل منه سيكون أعلى. ولكن هناك واحد ولكن. عادة، تكون أسعار الفائدة على الودائع ذات الرسملة أقل من أسعار الفائدة على الودائع بدون رسملة. لاختيار أكثر إيداع مواتية، تحتاج إلى حساب سعر الفائدة الفعلي على الوديعة. وفي حالة الوديعة بدون رسملة، فإن السعر الفعلي = السعر الأولي للبنك.

صيغة ومثال لحساب الوديعة بدون رسملة

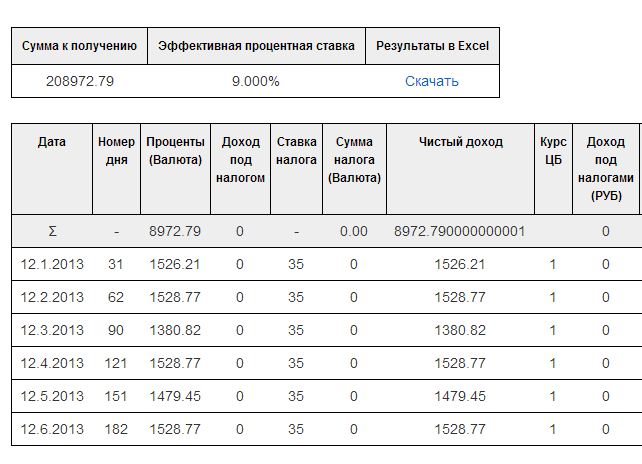

للحصول على مثال للحساب، لنأخذ إيداع بنك KRC “Kopilka”

يوفر هذا العرض البنكي معدل فائدة قدره 9٪ سنويًا

لنفترض أن مبلغ الإيداع الأولي هو 200 ألف روبل.

المدة - 6 أشهر أو 182 يومًا

تاريخ إيداع الأموال هو 12 ديسمبر 2012.

تقدم المساهمة الدفع الشهريالفائدة على الحساب الجاري للعميل لدى البنك، أي. بدون رسملة٪.

سنحاول استلام مبلغ الإيداع في يناير وفبراير ومارس 2013.

للقيام بذلك، ضع في اعتبارك صيغة حساب مدفوعات الودائع بدون الرسملة:

- حيث المبلغ هو مبلغ الأموال المودعة من الاتفاقية

- سعر الفائدة - سعر الودائع

- عدد أيام السنة هو 365 أو 366، اعتمادًا على ما إذا كانت سنة كبيسة أم لا.

- عدد الأيام في الفترة هو الفرق بين تاريخي الدفع التاليين (أو تاريخ الدفعة الأولى وتاريخ المساهمة)

تجدر الإشارة إلى أنه على الرغم من أن الدفعات تتم مرة واحدة في الشهر، إلا أن البنك يجمع الفائدة كل يوم. نتيجة ل، الدخل الشهرييعتمد على عدد الأيام بين تاريخي الدفع أو على العدد الفعلي للأيام التي كانت الأموال خلالها في البنك.

والشيء الثاني الذي يجب مراعاته هو سعر الفائدة في اليوم الواحد. نظرًا لاختلاف عدد الأيام في عامي 2013 و2012، يجب أن تأخذ الصيغة في الاعتبار عدد الأيام في السنة.

وبالتالي، فإن معادلة الفائدة للفترة من 12 ديسمبر 2012 إلى 12 يناير 2013 ستبدو كما يلي:

من خلال استبدال بياناتنا في هذه الصيغة، يمكننا الحصول على مبلغ الدفع في 12 يناير 2013 من بنك KRK.

حيث S هو مبلغ دفعة الإيداع التي ستتلقاها في حسابك. أي أن الدخل للشهر الأول سيكون 1526.21 روبل.

بعد ذلك، سوف نقوم بحساب الدفعة للفترة من 13 يناير 2013 إلى 12 فبراير 2013.

هنا كلا التاريخين في نفس العام، يمكنك استخدام الصيغة الأولى. تحتاج فقط إلى حساب الفرق بين التواريخ

12.01.2013 — 12.02.2013 = 31

دعونا نعوض هذا الفرق ونحصل على مبلغ الفائدة في فبراير

200 000 * 0.09*31/365 = 1528.77

وأخيرًا، دعونا نحسب الدفعة للفترة من 13 فبراير إلى 12 مارس 2013 باستخدام نفس الصيغة.

لدينا فترة 28 يومًا بين 12 فبراير - 12 مارس

الدخل من مدخراتك سيكون

200 000 * 0.09*28/365 = 1380.82

وبالمثل، يمكنك حساب دخلك في الأشهر اللاحقة. دعونا نتحقق من حساباتنا باستخدام .

يوضح جدول الدفع أن النتائج التي تم الحصول عليها يدويًا تتطابق مع نتائج الآلة الحاسبة. لكن الأمر ليس بهذه البساطة. معدل 9 بالمائة هو معدل منخفض إلى حد ما. دعونا نفكر في حساب الودائع بمعدلات عالية.

الضريبة إذا كان سعر الفائدة على الودائع أعلى من سعر إعادة التمويل لدى البنك المركزي +5%

الآن في كل شيء البنوك الكبيرةأسعار الفائدة على الودائع منخفضة. لا توجد أزمة والبنوك لا تجمع الأموال. شيء آخر هو الأزمة عندما عرضت البنوك أسعار فائدة على الودائع تصل إلى 20٪.

انها جميلة عرض مفيد. ولكن تجدر الإشارة إلى أنه بمعدل 20% لن تحصل على 20% من مبلغ الوديعة في نهاية الفترة السنوية. والحقيقة هي أن الدخل على الوديعة بمعدل أعلى من معدل إعادة التمويل لدى البنك المركزي + 5٪ يخضع لضريبة بنسبة 35٪. هذا فقط للودائع بالروبل

ل الودائع بالعملة الأجنبية— إذا تجاوز المعدل 9٪، فأنت بحاجة إلى دفع ضريبة الدخل. أولئك. تأخذ الحكومة حصتها من دخل مدخراتك. وفي الوقت نفسه، ينخفض سعر الفائدة الفعلي ولم يعد مساوياً للسعر الأولي المحدد في اتفاقية الإيداع.

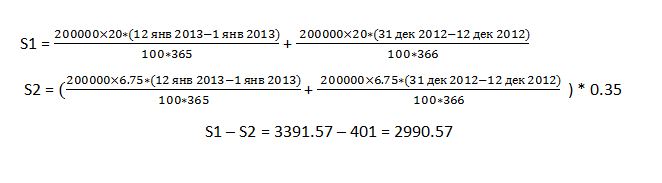

وحدد البنك المركزي سعر إعادة التمويل اعتباراً من 14 سبتمبر 2012 عند 8.25% سنوياً.

وبالتالي، سوف نحدد المعدل الذي سيتم على أساسه فرض ضريبة قدرها 35٪ على الدخل.

20 -(8.25 + 5) = 6.75%

لنفترض أن النسبة المئوية على وديعتنا ليست 9%، بل 20%

دعونا نحاول حساب الفائدة على الوديعة للفترة الأولى.

وسيتكون من دخل على أساس معدل 20% ناقص 35% من الدخل بمعدل 6.75%

دعونا نفكر في عملية الحساب

علاوة على ذلك، يتم تقريب الضريبة إلى أرقام صحيحة.

S1 - مبلغ الدخل قبل الضريبة

S2 - مبلغ الضريبة المقتطعة

حساب للمقيمين وغير المقيمين.

وينبغي أيضا أن يؤخذ في الاعتبار ذلك معدل الضريبةيعتمد على ما إذا كنت مقيمًا أم لا.

غير المقيم هو إذا كنت مواطنًا في دولة أخرى غير الاتحاد الروسي.

لغير المقيمين معدل الضريبة 30%. للمقيمين - 35 بالمائة.

على سبيل المثال، لنحسب الدفعة الأولى من إيداعنا بنسبة 20% لغير المقيم.

سيتم حساب الدفعة الأولى في هذه الحالة وفقًا للصيغ

أولئك. لقد تغير S2 بسبب لقد تغير معدل ضريبة الودائع. ظلت الفائدة المستحقة S1 كما هي.

سيكون سعر الفائدة الفعلي على هذه الوديعة مساوياً لـ 17.970% (مأخوذ من نتائج حسابات حاسبة الودائع)

تجدر الإشارة إلى أنه يمكن تنفيذ هذه الحسابات بسهولة في برنامج Excel أو باستخدام حاسبة الإيداع المذكورة أعلاه. سيكون قادرًا على حساب الإيداع بدون رسملة، وسيسمح لك أيضًا بأخذ الودائع والسحوبات في الاعتبار.

شرط رسملة الفائدةيتم استخدامه عند تسجيل الوديعة ويعني أنه سيتم إضافة الفائدة إلى جسمها بالتكرار المحدد في الشروط وفي المستقبل سيتم احتساب سعر الفائدة ليس فقط على أموال العميل نفسها، ولكن أيضًا على الدخل المتراكم. قد يختلف تكرار استحقاق الفائدة على الوديعة من بنك إلى آخر، ولكن الأكثر استخدامًا هي اليومية والشهرية والربع سنوية والسنوية.

والبديل هو شرط تحويل الفوائد المستحقة إلى حساب العميل أو بطاقته، ويمكنه استخدام الأموال عن طريق سحبها من ماكينة الصراف الآلي أو استلامها في مكتب النقد بالبنك. مع مراعاة الرسملة، يصبح الدخل والتكلفة الإجمالية للوديعة أكبر. علاوة على ذلك، كلما كان تكرار تراكم الفائدة أقصر أو طالت مدة الوديعة، كلما زاد الفرق في الدخل بين الودائع ذات الرسملة وبدونها.

بشكل عام، يمكن تمثيل الدخل على الوديعة مع رسملة الفائدة بالصيغة التالية:

د = ب × (1 + ف)^T، حيث

د - الدخل على الودائع.

ب - مبلغ الإيداع؛

P - سعر الفائدة لفترة واحدة يتم احتساب الفائدة لها؛

ت – عدد الفترات التي يتم وضع الأموال فيها.

أما بالنسبة للصيغ الخاصة بفترات الاستحقاق المختلفة، فسننظر فيها أدناه.

الودائع برأس مال يومي

تُستخدم هذه الشروط عادةً في الودائع ذات الآجال القصيرة (من عدة أيام إلى شهرين) وفي هذه الحالة ستبدو صيغة الاستحقاق كما يلي:

د = ب × (1 + ف/365)^T، حيث

د - الدخل على الودائع.

ب - مبلغ الإيداع؛

ت - مدة الإيداع بالأيام.

على سبيل المثال، لنأخذ وديعتين متطابقتين بمبلغ 100000 روبل وسعر فائدة 10٪ سنويًا، وفترة إيداع الأموال هي 5 سنوات. بالنسبة للإيداع بدون رسملة، سنحصل على دخل يساوي 50000 روبل، ومع الرسملة - 61051 روبل. كما ترون، كان الفرق أكثر من 11000 روبل. وإذا تم احتساب الفائدة كل ثلاثة أشهر، فإن هذا الفرق سيكون أكبر. يتم عرض حسابات المثال في الجدول أدناه:

| يوم | بدون كتابة بالأحرف الكبيرة | مع الكتابة بالأحرف الكبيرة | ||

| المال في الودائع | المستحقة اهتمام |

المال في الودائع | المستحقة اهتمام |

|

| 1 | 100 000,00 | 27,40 | 100 000,00 | 27,40 |

| 2 | 100 000,00 | 27,40 | 100 027,40 | 27,40 |

| 3 | 100 000,00 | 27,40 | 100 054,80 | 27,41 |

| 4 | 100 000,00 | 27,40 | 100 082,21 | 27,42 |

| 5 | 100 000,00 | 27,40 | 100 109,63 | 27,43 |

| المجموع | 137,00 | 137,06 | ||

كما يمكننا أن نرى من المثال، هناك فائدة صغيرة، ولكن لا تزال تستفيد من استخدام الكتابة بالأحرف الكبيرة.

رأس المال الشهري

في حالة رأس المال الشهريستكون صيغة الحساب كما يلي:

د = ب × (1 + ف/12)^T، حيث

د - الدخل على الودائع.

ب - مبلغ الإيداع؛

ف - سعر الفائدة السنوي على الودائع؛

ت - مدة الإيداع بالأشهر.

دعونا نطبق هذه الصيغة على المثال السابق. يمكنك رؤية الحساب في الجدول أدناه:

| شهر | بدون كتابة بالأحرف الكبيرة | مع الكتابة بالأحرف الكبيرة | ||

| المال في الودائع | المستحقة اهتمام |

المال في الودائع | المستحقة اهتمام |

|

| 1 | 100 000,00 | 833,33 | 100 000,00 | 833,33 |

| 2 | 100 000,00 | 833,33 | 100 833,33 | 840,28 |

| 3 | 100 000,00 | 833,33 | 101 673,61 | 847,28 |

| 4 | 100 000,00 | 833,33 | 102 520,89 | 854,34 |

| 5 | 100 000,00 | 833,33 | 103 375,23 | 861,46 |

| المجموع | 4 166,65 | 4 236,69 | ||

كما ترون، في هذه الحالة كان الفرق بالفعل مبلغًا ملحوظًا.

رأس المال ربع السنوي

ستبدو صيغة حساب الدخل على الوديعة برأس مال ربع سنوي كما يلي:

د = ب × (1 + ف/4)^T، حيث

د - الدخل على الودائع.

ب - مبلغ الإيداع؛

ف - سعر الفائدة السنوي على الودائع؛

T - مدة الإيداع في الأرباع.

| ربع | بدون كتابة بالأحرف الكبيرة | مع الكتابة بالأحرف الكبيرة | ||

| المال في الودائع | المستحقة اهتمام |

المال في الودائع | المستحقة اهتمام |

|

| 1 | 100 000,00 | 2 500,00 | 100 000,00 | 2 500,00 |

| 2 | 100 000,00 | 2 500,00 | 102 500,00 | 2 562,50 |

| 3 | 100 000,00 | 2 500,00 | 105 062,50 | 2 626,56 |

| 4 | 100 000,00 | 2 500,00 | 107 689,06 | 2 692,23 |

| 5 | 100 000,00 | 2 500,00 | 110 381,29 | 2 759,53 |

| المجموع | 12 500,00 | 13 140,82 | ||

كما نرى، كان الفرق بين الإيداع بالرسملة وبدونها أكثر من ألف روبل.

الرسملة السنوية

بالنسبة للودائع ذات الرسملة السنوية، ستبدو صيغة الحساب أبسط:

د = ب × (1 + ف)^T، حيث

د - الدخل على الودائع.

ب - مبلغ الإيداع؛

ف - سعر الفائدة السنوي على الودائع؛

ت - مدة الوديعة بالسنوات.

على سبيل المثال، لنأخذ نفس الشروط للإيداع. يتم عرض حسابات المثال في الجدول أدناه:

| سنة | بدون كتابة بالأحرف الكبيرة | مع الكتابة بالأحرف الكبيرة | ||

| المال في الودائع | المستحقة اهتمام |

المال في الودائع | المستحقة اهتمام |

|

| 1 | 100 000 | 10 000 | 100 000 | 10 000 |

| 2 | 100 000 | 10 000 | 110 000 | 11 000 |

| 3 | 100 000 | 10 000 | 121 000 | 12 100 |

| 4 | 100 000 | 10 000 | 133 100 | 13 310 |

| 5 | 100 000 | 10 000 | 146 410 | 14 641 |

| المجموع | 50 000 | 61 051 | ||

وفي الوقت نفسه، على مدى خمس سنوات، بلغ الفرق بين الوديعتين أكثر من 11000 روبل.

بالإضافة إلى فترات استحقاق الرسملة التي تمت مناقشتها أعلاه، قد تقدم البنوك للآخرين، على سبيل المثال، مرة كل ستة أشهر، مرة كل 10، 20، 100، 200، 400 يوم. الشروط هنا محدودة فقط بخيال موظفي البنك المسؤولين عن برامج الإيداع.

إيجابيات وسلبيات الرسملة

ولكن في حين أن هناك ميزة مثل زيادة الدخل، فإن الودائع ذات الرسملة لها أيضًا ناقص معين. عند تحويل الفائدة إلى البطاقة، يمكن لعميل البنك استخدام الأموال المستلمة في أي وقت، مع مراعاة الرسملة، كل الدخل يصل إلى اليوم الأخيريبقى في البنك ولا يمكن سحبه إلا في نهاية اتفاقية الإيداع.

حساب الحروف الكبيرة في Excel

يمكنك على موقعنا تنزيل نموذج لحساب المساهمة بالأحرف الكبيرة في برنامج Excel. ومن خلال استبدال بياناتك هناك، ستتمكن من رؤية دخلك على الإيداع. بالإضافة إلى ذلك، يتيح لك النموذج إجراء حسابات مع الأخذ في الاعتبار عمليات السحب الجزئي وتجديد الودائع.

إن شرط الرسملة خطير للغاية عند اختيار الوديعة؛ فالدخل الذي سيتم الحصول عليه في النهاية يعتمد عليه، لذلك يجب أخذه بعين الاعتبار. لمقارنة الاستثمارات المختلفة، يمكنك استخدام نموذج الاختيار الخاص بنا، وحساب الدخل عليها - آلة حاسبة. يمكنك أيضًا على صفحات موقعنا الاطلاع على الودائع واختيارها برسملة يومية وشهرية وربع سنوية وسنوية.