إذا كنت حامل بطاقة مصرفية لنظام الدفع الدولي الشهير Visa أو MasterCard، فيمكنك أن تكون متأكدًا بنسبة 99.9٪ من أنك ستتمكن من الدفع بها في أي وقت بالخارج. نقطة البيعحيث يقبلون بطاقات الدفع. ولكن قد يتبين أن بطاقتك غير مناسبة تمامًا لدفع ثمن المشتريات في الخارج بسبب معدل التحويل غير المواتي في البنك الذي تتعامل معه، ووجود عمولة تحويل إضافية ورسوم أخرى لا يمكن العثور عليها دائمًا في التعريفات الرسمية.

ولهذا السبب، عند التخطيط لقضاء عطلة أجنبية أو رحلة عمل، من الضروري التفكير في مشكلات الدفع بالبطاقة مسبقًا. ستتعرف في هذه المقالة على كيفية حدوث التحويل عند الدفع ببطاقة مصرفية في الخارج، وستجد ذلك نصائح مفيدةوتوصيات حول كيفية اختيار البطاقة المناسبة بحيث تكون خسائر التحويل في حدها الأدنى أو غائبة تمامًا.

شرح المصطلحات

البنك المُصدر – البنك الذي أصدر البطاقة المصرفية.

البنك المستفيد هو البنك الذي ينظم معالجة مدفوعات البطاقات في نقطة البيع (باللغة الرسمية وثائق البنكعادةً ما تسمى المتاجر والخدمات المختلفة التي تقدم خدمات متنوعة بالمؤسسات التجارية والخدمية (TSE).

على سبيل المثال، بالنسبة لـ Kukuruza (والعديد من البطاقات الأخرى) ما عليك سوى الاتصال الخط الساخنوالتحذير من الرحلة القادمة، و خريطة تينكوفيمكن الإشارة إلى مواعيد الرحلة المخططة في بنك الإنترنت.

3. يجب أن تحتوي بطاقتك على شريحة (بأحرف وأرقام بارزة) واسم شخصي.تجعل هذه الشريحة عمليات الدفع بالبطاقات أكثر أمانًا، خاصة وأن هناك عددًا أقل من الأجهزة في العالم التي تدعم البلاستيك بشريط مغناطيسي. يمكن أن تكون البطاقة المنقوشة، على الرغم من حالات نادرة، مفيدة إذا قام البائع بعمل قسيمة (بصمة تفاصيل البطاقة المصرفية المنقوشة على شيك لتأكيد المعاملة) على البطاقة. يمكن للأشخاص أيضًا العثور على خطأ في عدم وجود الاسم الأول والأخير.

4. لحجز الفنادق وتذاكر الطيران وتذاكر القطار والخدمات الأخرى (على سبيل المثال، تأجير السيارات)، يُنصح باستخدام بطاقة الائتمان.في هذه الحالة، سيتم حجز (احتجاز) مبلغ من الحد الائتماني على البطاقة كحجز (أساسًا البنك الأموال المقترضة). سيكون من الممكن الدفع مقابل الخدمة على الفور باستخدام بطاقة الخصم، وبعد ذلك سيتم إلغاء الحجز وسيتم تحرير الأموال الموجودة في الحساب وستكون متاحة مرة أخرى.

إن حجز الأموال على بطاقة الائتمان لا يعد إنفاقًا، لذلك لن تضطر إلى دفع فائدة مقابل ذلك. ماذا لو كنت تستخدم للحجز بطاقة الخصمفإن الحجز سيجعل أموالك غير قابلة للوصول (حتى لو مؤقتًا)، والتي يمكن استخدامها لأغراض أكثر ضرورة.

كطريقة دفع في الخارج، يمكنك استخدام كل من الخصم و بطاقة إئتمان، لا تنس اختياره بشكل صحيح لتقليل تكاليف التحويل.

5. اترك دائمًا أموالاً كافية على بطاقتك– لا تصرف كامل الرصيد “تحت الصفر” حتى لا تقع في (قرض غير متوقع بسبب الخصم من الحساب مبلغ أكبر مما كان عليه وقت خصم الأموال - على سبيل المثال بسبب الزيادة في سعر الصرف في وقت معالجة المعاملة).

6. إذا عُرض عليك الدفع مقابل عملية شراء في الخارج بعملتك المحلية (الروبل)، فارفض، والإصرار على الدفع بعملة البلد الذي تتواجد فيه (العملة المحلية). ما يسمى بنظام تحويل العملات الفوري DCC (تحويل العملة الديناميكي) قيد التشغيل. يمكنك "مواجهتها" في بولندا والصين وتايلاند وبعض الدول الأوروبية.

يُعرض على العميل إجراء المعاملة بعملته المعتادة (يتم تحديد نوع العملة حسب رقم البطاقة، إذا كان ذلك على وجه التحديد، بواسطة BIN - رقم التعريفالبنك المصدر، المزيد حول). سيتم الاشتراك مع حساب البطاقةوينتهي العميل بنفس المبلغ تمامًا في حسابه العملة الوطنية(في حالتنا - بالروبل)، والذي سيراه على الشاشة الطرفية.

يبدو الأمر مناسبًا - ترى السعر على الفور بالروبل وتقرر الدفع. بالإضافة إلى ذلك، فإنك تؤمن نفسك ضد مخاطر الدفع بشكل ملحوظ إذا كان هناك تغيير قوي في سعر الصرف في وقت الخصم الفعلي من البطاقة.

ولكن كقاعدة عامة، تكون رسوم خدمة DCC أعلى بكثير من الخسائر المحتملة للتحويل من جانب البنك المصدر، ويمكن أن تصل إلى 5-6٪. ولهذا توصي جميع المنتديات والمواقع المصرفية المحترمة برفض مثل هذه الخدمة ( تقييمات حقيقيةلمساعدتك، ابحث في جوجل بنفسك). في بعض الحالات، من أجل "الراحة"، قد تدفع مبلغًا زائدًا ليس كبيرًا جدًا - 1 أو 2%، ولكن إذا كانت عملة بطاقتك تتطابق مع عملة المعاملة (على سبيل المثال، الدولار)، فهذا لا يعني أي تحويل على الإطلاق من جانب المُصدر، فإن خسائرك ستكون أعلى بكثير.

7. لا تهمل قواعد الاستخدام الآمن للبطاقة وتقنيات الدفع الحديثة.هي نفسها في أي بلد في العالم ومن الأفضل الالتزام بها حتى لا تقع بطاقتك أو تفاصيلها في أيدي المحتال، ومن المنطقي أن نقول بضع كلمات عن التكنولوجيا. سيكون من الجيد أن تدعم بطاقتك ميزة لحظية الدفع بدون تلامسباي باس/باي ويف (). عند الدفع، ستستخدم بطاقتك بأقل قدر ممكن ولن تضطر إلى إدخال رمز PIN (حتى مبلغ معين) - فهو سريع ومريح.

ومن الأفضل أن يعرف البنك الذي تتعامل معه كيفية التعامل مع خدمات الدفع مثل أبليدفع جوجل الدفعوSamsung Pay وغيرها، ويحتوي هاتفك الذكي على شريحة NFC مدمجة للدفع بدون تلامس. عند استخدام هذه الخدمات، لا يتم نقل رقم البطاقة والبيانات الأخرى عند الدفع - يتم إرسال تسلسل افتراضي معين من الأرقام (الرمز المميز) في شكل مشفر، والذي يتم فك تشفيره بواسطة نظام الدفع. يتيح استخدام هذه التقنيات () إجراء عمليات دفع أكثر أمانًا عدة مرات مقارنة بمدفوعات البطاقات الكلاسيكية.

الميزة الكبيرة للبنك هي القدرة على فتح حساب عبر الإنترنت (المعروف أيضًا باسم الحساب الآمن)، حيث يمكنك تخزين أموالك (سيتم أيضًا تحصيل الفائدة مقابل ذلك) وعلى الفور (عبر البنك المحمول) تحويل جزء من الأموال إلى البطاقة. إذا تم اختراق البطاقة، فلن يتمكن المحتال من الوصول إلى حسابك.

الافراج عندما يكون ذلك ممكنا بطاقات إضافيةإلى حسابك الرئيسي واستخدمها، ولكن قم بإخفاء بطاقتك الرئيسية بعيدًا ولا "تتألق". إذا سمح لك البنك بوضع حدود على المعاملات (السحب والتحويل)، فقللها إلى الحدود المعقولة حتى لا تصبح البطاقة مصدرا للسرقة في حالة السرقة. دخل كبيرللمحتال.

دعونا نلخص ذلك

بعد تحليل المعلومات المقدمة، سوف تكون قادرا على اتخاذ خيار أكثر تفكيرا بطاقة الدفعلإجراء المدفوعات في الخارج باستخدامه. من الأفضل الاهتمام بهذه المشكلة مسبقًا والترتيب لنفسك بطاقة مفيدةبدلًا من أن تعض مرفقيك لاحقًا بسبب هدر الآلاف، «بفضل» عمولات البنك وليس سعر صرف مناسبتحويل.

من الملائم الدفع ببطاقة في الخارج، ولكن في بعض الأحيان قد تسبب نتيجة هذا الإجراء المعتاد ارتباكًا - إذا تم الخصم من البطاقة المزيد من المالمما كان متوقعا. طلبت The Village من خبير في نظام الدفع Visa أن يخبرنا كيف تتم عمليات الدفع بالبطاقات في الخارج وما يجب القيام به لتجنب المفاجآت غير السارة.

ماذا يحدث إذا اشتريت الجينز في إيطاليا باستخدام بطاقة الروبل؟

إيفيلينا نيتشيبورينكو

مدير قسم إدارة المخاطر في شركة Visa في روسيا

ماذا يحدث عندما تدفع ثمن الجينز، على سبيل المثال، في متجر إيطالي؟ في إيطاليا، العملة المحلية هي اليورو وتدفع باليورو، لكن بطاقتك بالروبل. يتأثر مبلغ العمولة بالبنك الذي تتعامل معه وبنك البائع.

عندما تقوم بالدفع بالبطاقة في متجر إيطالي، يرسل البنك الخاص به طلبًا إلى نظام الدفع، والذي بدوره يتصل بالبنك الذي أصدر بطاقتك. في حالة الشراء باليورو باستخدام بطاقة الروبل (وبشرط أن يدفع البنك الذي تتعامل معه لنظام الدفع بالروبل)، يقوم نظام الدفع بتحويل مبلغ الشراء من اليورو إلى الروبل بسعره الخاص. عادة ما يتم تحديد هذا المعدل من قبل النظام، ولكن عادة ما يضيف البنك إليه عمولة تتراوح من 1 إلى 5٪ لإتمام المعاملة عبر الحدود. على سبيل المثال، عند شراء الجينز مقابل 100 يورو باستخدام بطاقة الروبل، سيتم خصم 7066 روبل منها (بسعر صرف قدره 69.96 روبل لكل يورو وعمولة بنكية قدرها 1٪).

إذا قام البنك بالتسوية مع نظام الدفع باليورو، فإنه يقوم بخصم المبلغ باليورو دون تحويل. ثم يقوم البنك نفسه بتحويل اليورو بسعره الداخلي ويخصم الروبل من بطاقتك.

ماذا لو اشتريتها في النرويج؟

كل شيء أكثر تعقيدا إلى حد ما إذا قمت بإجراء عملية شراء في بلد حيث العملة الوطنية ليست اليورو أو الدولار، حيث تدفع البنوك الروسية بشكل أساسي أنظمة الدفع للمشتريات في الخارج.

هناك اعتقاد شائع بأن استخدام بعض أنظمة الدفع أكثر ربحية أو ملائمة في منطقة معينة من العالم - وهذه أسطورة، حيث يمكن للبنك الذي تتعامل معه إجراء التسويات مع نظام الدفع بأي عملة، بما في ذلك الروبل. وهذا ما يسمى عملة التسوية. إذا كانت عملة تسوية البنك هي الروبل، فلن يتم تحويل المشتريات من بطاقة الروبل بالكرونة النرويجية إلى دولارات، أي أن نظام الدفع سيتبادل ببساطة الكرونة بالروبل بسعره الخاص، والذي يمكن للبنك إضافة عمولته إليه . لكن إذا كان البنك يدفع نظام الدفع بالدولار، فسيقوم نظام الدفع أولاً بتحويل سعر الشراء من الكرونة النرويجية إلى دولار، ومن ثم سيقوم البنك الذي تتعامل معه بتحويل المبلغ المستلم من دولار إلى روبل، الذي تم فتح بطاقتك فيه، عند سعره. معدل داخلي. وبالتالي، سيحدث التحويل المزدوج.

قليل من الناس يعرفون أن استخدام بطاقة الروبل في بعض الأحيان يمكن أن يكون أكثر ربحية من بطاقة إحدى العملتين العالميتين. ومع ذلك، يعتمد الكثير هنا على العملة التي يسوي بها البنك الذي تتعامل معه مع نظام الدفع. يجوز لأحد البنوك في النرويج استخدام الدولار وآخر قد يستخدم اليورو.

قبل السفر إلى الخارج، يجب عليك أن تسأل البنك الذي تتعامل معه عن العملة التي يقوم بها بالدفع لنظام الدفع لمعاملات البطاقة في بلد معين، ومن يدفع رسوم التحويل إذا كانت عملة المعاملة تطابق عملة حساب البطاقة، وتوضيح الحجم لجميع اللجان الممكنة.

يعرض بائعو بعض المتاجر الأجنبية دفع ثمن الشراء على الفور بالروبل. من الأفضل أن نختلف - غالبًا لا يكون هذا تحويلًا مزدوجًا، بل تحويلًا ثلاثيًا. بالنسبة لمثل هذه المعاملة، يمكن لبنك المتجر تحديد عمولته الخاصة عن طريق تحويل مبلغ الشراء من عملة الدولة إلى الروبل.

ماذا لو كنت لا تدفع بالروبل؟

من الناحية المثالية، يجب عليك السفر إلى الخارج ببطاقة مفتوحة بعملة بلد الوجهة. ليس من الصعب القيام بذلك: تقدم البنوك اليوم الفرصة لربط البطاقة بالحسابات فيها عملات مختلفة(بالدولار أو اليورو)، وداخل حزم متميزةيمكن إصدار بطاقات العملة مجانًا كمكافأة. في بعض البنوك، قد يتم منح الاسترداد النقدي والفائدة على رصيد البطاقة على بطاقات العملة.

بالنسبة لمعظم دول أوروبا، ستكون البطاقة باليورو هي الأمثل، وبالنسبة للولايات المتحدة - البطاقة بالدولار الأمريكي. إذا تحدثنا عن الدول الآسيوية، فمن الأكثر ملاءمة استخدام بطاقة الدولار - حتى لو كنت بحاجة إلى الدفع نقدًا في مكان ما، فإن استبدال الدولار الأمريكي بالعملة المحلية سيكون أسهل وأرخص من أي شيء آخر.

لكن نقطة مهمة: إذا قررت إجراء عملية شراء باستخدام بطاقة الدولار في أحد متاجر سنغافورة وعرض عليك الدفع بالدولار الأمريكي أو الدولار السنغافوري، فاختر دائمًا العملة المحلية. وإلا، فسوف ينتهي بك الأمر إلى تحويل مزدوج: يتم تحويل الدولار الأمريكي الموجود في بطاقتك أولاً إلى العملة المحلية، ثم مرة أخرى إلى الدولار الأمريكي. سيحدث نفس الشيء إذا قمت بالدفع في النرويج ببطاقة دولارية صادرة عن البنك الروسي، والذي يتم حسابه باستخدام نظام الدفع بالروبل. في هذه الحالة، يقوم نظام الدفع بتحويل التيجان إلى الروبل (عملة التسوية)، ثم يقوم البنك بتحويل الروبل إلى دولارات (عملة البطاقة) بسعره الداخلي.

ماذا عن السحب النقدي؟

يمكنك سحب النقود من بطاقة الروبل في الخارج. ولكن، بالإضافة إلى جميع عمليات التحويل الموصوفة، يمكن للبنك الذي تتعامل معه وضع قيوده الخاصة على عمليات السحب النقدي وتحصيل عمولة مقابل هذه العمليات من أجهزة الصراف الآلي التابعة لأشخاص آخرين. كما يجب توضيح هذه النقاط قبل السفر إلى الخارج حتى لا يكون حجم العمولة مفاجئاً.

أين يمكنني معرفة عملة الدفع وهل صحيح أنها يمكن أن تكون روبل؟

زانا كابلون

السكرتير الصحفي لبنك ألفا

عملة بن (عملة تسوية البنك مع نظام الدفع. - إد.)يمكن أن يكون بالروبل أو الدولار أو اليورو - يعتمد الاختيار على نظام الدفع والبنك. يمكنك الحصول على معلومات حول عملة BIN في الفرع أو في مركز دعم العملاء.

من الممكن بالفعل أن يدفع عميل في أوروبا ببطاقة بها حساب باليورو، لكن البنك لا يزال ينفذ التحويل لأنه يدفع باستخدام نظام الدفع بالروبل. لكن لدى بنك ألفا قاعدة: إذا تطابقت عملة المعاملة مع عملة الحساب، فلن يكون هناك تحويل للعميل، حتى لو كان رقم التعريف الشخصي بالروبل - يأخذه البنك على عاتقه.

بشكل عام، عند التحويل، لدينا القواعد التالية:

إذا كان العميل يخطط لرحلة إلى أمريكا، فلن يكون هناك تحويل عند استخدام حساب بالدولار في عمليات الشراء. عند استخدام حساب باليورو للمشتريات في أوروبا، لن يكون هناك أي تحويل أيضًا.

إذا كان الحساب بالدولار، وكانت المعاملة بأي عملة أخرى، فسيكون هناك تحويل واحد - من عملة المعاملة إلى عملة BIN. وبالتالي، فمن المنطقي أكثر الذهاب إلى البلدان التي لديها عملة أصلية وحساب بالدولار.

وفي جميع الحالات الأخرى سيكون هناك تحويل مزدوج. ينطبق هذا المخطط على معظم معاملات التحويل، ولكن هناك استثناءات.

لكن الطريقة الأسهل مثلا عند السفر إلى أوروبا هي فتح حساب باليورو، وربط بطاقتك بهذا الحساب في الخدمات المصرفية عبر الهاتف المحمولوادفعها، وعند وصولك إلى المنزل، قم بربط البطاقة بحسابك العادي بالروبل.

أسافر كثيرًا وأعيش في الخارج لفترة طويلة. من الواضح أنه لا يمكنك الاستغناء عن الخريطة، خاصة إذا كنت محظوظًا مبالغ كبيرةوأنت تخشى أن يسرقوا، لكن السؤال لا يزال يطرح: ما هو أكثر ربحية أن تأخذ معك في رحلة - نقدا أو بطاقة مصرفية.

في السابق، عندما ذهبت في رحلة إلى الخارج واخترت بطاقة مصرفية، كنت أبحث لمعرفة ما إذا كانت الصيانة السنوية للبطاقة رخيصة أم لا. لكنني أدركت لاحقًا أنه إذا كنت تدفع 650 روبل سنويًا مقابل صيانة البطاقة، لكن البنك يتقاضى 1٪ مقابل السحب النقدي، وفي الوقت نفسه تسحب نقدًا 100000 روبل شهريًا بعملة البلد، فأنت تدفع فعليًا للبنك 12000 روبل في السنة بالإضافة إلى 650 روبل.

إحدى البطاقات القليلة التي لا تحتوي على فوائد على عمليات السحب النقدي في الخارج وبدون فرض فوائد على المدفوعات عبر الحدود عند إجراء عمليات الشراء هي Tinkoff Black!

وفي الوقت نفسه، عند إجراء عملية شراء في متجر بالخارج باستخدام بطاقة ليست بعملة البطاقة، ترغب البنوك أيضًا في فرض فائدة على الدفع عبر الحدود. لذلك، إذا لم تقم بسحب النقود فحسب، بل تدفع أيضًا ببطاقة في المتاجر بالخارج، فإن المبالغ المتراكمة تكون كبيرة. ولهذا السبب، عند شراء بطاقة، من المهم ليس فقط اختيار إما Visa أو Mastercard حسب البلد ومعرفة التكلفة الصيانة السنويةالبطاقات، ولكن يجب أيضًا مراعاة الفائدة على عمليات السحب النقدي والمدفوعات عبر الحدود بعناية.

بأي عملة يجب أن أقوم بإصدار بطاقة السفر؟ فيزا أو ماستركارد؟

السؤال الأول الذي يجب حله هو ما هي العملة التي يجب أخذ البطاقة بها في رحلة: روبل أم دولار أم يورو، وماذا تختار: فيزا أم ماستركارد؟ وهذه القضايا مترابطة بشكل وثيق. هناك عملة حساب البطاقة المصرفية، وعملة الفواتير، وعملة المعاملة (أي العملة التي تجري بها عملية الشراء).

عملة نظام الدفع

عليك أولاً أن تفهم أن كل نظام دفع له عملته الخاصة (ما يسمى بعملة الفوترة) التي يتم الدفع بها. MasterCard هو نظام دفع أوروبي ويتم الدفع باليورو، بينما Visa هو نظام دفع أمريكي ويتم الدفع بالدولار الأمريكي. الآن دعونا نلقي نظرة على الرحلات إلى مختلف البلدان. من الأكثر ربحية فتح حساب بطاقة بعملة نظام الدفع لتجنب التحويل المزدوج. اقرأ المزيد حول التحويل المزدوج أدناه في القسم الخاص بآسيا.

السفر إلى الولايات المتحدة الأمريكية: اختر فيزا، وحسابك بالدولار الأمريكي

نظرًا لأنك في الولايات المتحدة الأمريكية ستسحب نقدًا بالدولار، فسيتم خصم مبلغ الدولارات التي تسحبها نقدًا بالإضافة إلى عمولة بنك روسي، بالإضافة إلى عمولة ماكينة الصراف الآلي لبنك أجنبي من بطاقتك (اختر البنوك التي لا تحتوي على هذه العمولات!) . إذا قمت بإجراء عملية شراء في متجر ودفعت عن طريق البطاقة، فسيتم خصم المبلغ الذي تراه على بطاقة السعر من بطاقتك. إذا كان الحساب بالروبل، فعند سحب النقود وإجراء عمليات الشراء باستخدام البطاقة، سيتم التحويل من الروبل إلى الدولار بمعدل نظام الدفع Visa (محول العملات Visa). لقد تحققت عدة مرات، وكان معدل نظام الدفع أعلى من معدل البنك المركزي بمقدار 50 كوبيل - 1 روبل، ولكن ليس هناك ما يضمن أن هذا سيكون هو الحال دائمًا. إذا كانت عملة بطاقة فيزا باليورو، فسيكون هناك تحويل غير ضروري من الدولار إلى اليورو، والذي ستخسر المال بسببه. إذا كنت مسافرًا إلى الولايات المتحدة الأمريكية، فأنت بحاجة إلى بطاقة فيزا بالدولار.

السفر إلى أوروبا: اختر بطاقة Mastercard، وحسابك باليورو

بما أنك في أوروبا ستسحب نقدًا باليورو، فسيتم خصم مبلغ اليورو الذي تسحبه نقدًا من بطاقتك، بالإضافة إلى عمولة البنك الروسي، بالإضافة إلى عمولة ماكينة الصراف الآلي البنك الأوروبي(اختر البنوك التي لا تحتوي على هذه العمولات!). إذا قمت بإجراء عملية شراء في متجر ودفعت عن طريق البطاقة، فسيتم خصم المبلغ الذي تراه على بطاقة السعر من بطاقتك. إذا كان الحساب بالروبل، فعند سحب النقود وإجراء عمليات الشراء باستخدام البطاقة، سيتم التحويل من الروبل إلى اليورو بمعدل نظام الدفع MasterCard (محول العملات Mastercard). لقد تحققت عدة مرات، وكان معدل نظام الدفع أعلى من معدل البنك المركزي بمقدار 40 كوبيل - 1 روبل، ولكن ليس هناك ما يضمن أن هذا سيكون هو الحال دائمًا. إذا كانت عملة بطاقة Mastercard بالدولار، فسيكون هناك تحويل غير ضروري من اليورو إلى الدولار والذي ستخسر المال بسببه. إذا كنت مسافرًا إلى أوروبا، فأنت بحاجة إلى جواز سفر أوروبي ماستر كارد.

السفر إلى آسيا ودول مماثلة: أي بطاقة تختار وبأي عملة؟

دعونا ننظر إلى مثال تايلاند. إذا قمت بسحب النقود بالبات، وكان حسابك بالروبل، فسيتم أولاً تحويل البات إلى عملة نظام الدفع بسعر نظام الدفع، ثم من عملة نظام الدفع إلى الروبل بسعر بنكي غير مناسب للغاية. أولئك. سيكون هناك تحويل مزدوج وسوف تخسر المال. من المربح أكثر أن تأخذ بطاقة MasterCard باليورو أو Visa بالدولار، فلن يكون هناك سوى تحويل واحد من البات إلى عملة بطاقتك. إن الحصول على بطاقة بالروبل أمر غير مربح للغاية. أولئك. بالنسبة إلى آسيا وأمريكا الشمالية وأفريقيا ودول أخرى، باستثناء أوروبا والولايات المتحدة الأمريكية، فمن المربح أكثر أن تأخذ إما بطاقة فيزا بالدولار أو بطاقة ماستركارد باليورو.

السفر إلى الخارج: ما هو الأكثر ربحية - النقد أم البطاقة المصرفية؟

لرحلة إلى الولايات المتحدة الأمريكية أو أوروبا

والذي سيكون أكثر ربحية يعتمد على ما إذا كان البنك الذي تتعامل معه يأخذه أم لا بنك أجنبيرسوم السحب النقدي أم لا. إذا قمت بسحب النقود من ماكينة الصراف الآلي الأمريكية وكان حساب بطاقتك بالدولار الأمريكي، ولم يفرض البنك الذي تتعامل معه أو ماكينة الصراف الآلي رسومًا، فلا فرق بين إحضار النقود أو البطاقة المصرفية. بالنسبة للسحوبات النقدية في أوروبا، فإن الوضع هو نفسه تمامًا، ولكن يجب أن يكون حساب بطاقتك باليورو. ومع ذلك، في الممارسة العملية، تتقاضى جميع البنوك الروسية تقريبًا رسومًا لا تقل عن 1٪ مقابل عمليات السحب النقدي من أجهزة الصراف الآلي التابعة لبنوك خارجية، وتتقاضى أجهزة الصراف الآلي الأجنبية عمولتها الخاصة. سأخبرك أدناه عن البنوك الروسية التي لا تتقاضى عمولة على سحب النقود من أجهزة الصراف الآلي التابعة لجهات خارجية وكيفية تجنب دفع عمولة عند سحب النقود إلى بنك أجنبي.

لرحلة إلى آسيا: ما هو الأفضل - الروبل أم الدولار الأمريكي نقدًا أم اليورو أم البطاقة المصرفية؟

باستخدام مثال تايلاند، أستطيع أن أقول إنه من الأفضل عدم أخذ الروبل النقدي، حيث أنها قليلة الاستخدام في الدول الآسيوية وبالتالي لا يتم قبولها للتبادل في كل مكان، و سعر الصرفغير مربحة للغاية. يتم استخدام الدولار الأمريكي واليورو على نطاق واسع ويمكن استبدالهما في كل مكان بسعر أكثر ملاءمة. لذلك، إذا كنت تأخذ نقدا، فمن الأفضل عدم الروبل، ولكن العملة الأجنبية.

ومع ذلك، ما هو أكثر ربحية: أخذ النقود أو البطاقة المصرفية يعتمد إلى حد كبير على تعريفات البنك الذي تتعامل معه بالنسبة للسحب النقدي والمشتريات في المتاجر. إذا لم يفرض البنك فائدة على عمليات السحب النقدي والمدفوعات عبر الحدود، فإن البطاقة أكثر ربحية من النقد. وهذا بشرط ألا يكون لديك بطاقة الروبل، بل بطاقة الدولار أو اليورو، لأنه في هذه الحالة سيتم استبدال البات بالدولار أو اليورو بسعر نظام الدفع. إذا كانت بطاقتك بالروبل، فسيتم أولاً تحويل البات إلى الدولار الأمريكي، إذا كانت البطاقة فيزا أو باليورو، إذا كانت بطاقة ماستركارد بسعر نظام الدفع، ثم سيتم تحويل الدولار أو اليورو إلى الروبل الروسي بسعر غير مناسب للبنك الذي تتعامل معه. وبالتالي، سوف تخسر الكثير عند التحويل المزدوج والسعر غير المناسب للبنك الذي تتعامل معه.

تفرض العديد من البنوك الروسية رسومًا قدرها 1% على عمليات السحب النقدي وتفرض فائدة عند إجراء عمليات شراء (تسمى المدفوعات عبر الحدود) بعملة أخرى غير عملة بطاقتك. ليس من المربح استخدام البطاقات من هذه البنوك. ومع ذلك، هناك بعض البنوك التي لا تقل ربحية بطاقاتها عن النقد. المزيد عن هذا أدناه.

ما هي البطاقة المصرفية الروسية التي يجب أن آخذها معي في رحلة إلى آسيا؟

لقد قرأت كل ما وجدته على الإنترنت ودرست جميع البنوك ذات الأهمية النظامية ونحو 30 بنكًا رئيسيًا آخر. لم أفكر في البنوك الصغيرة، لأنه من غير السار أن تعلم أثناء وجودك بالخارج أن ترخيص البنك الذي تتعامل معه قد تم إبطاله، كما يحدث غالبًا في بلدنا. وفي النهاية، وجدت فقط بنكين كبيرين وموثوقين لا يفرضان فائدة على عمليات السحب النقدي في الخارج، وواحد منهما لا يفرض فائدة على المدفوعات عبر الحدود. جميع تشكيل النظام وغيرها البنوك الكبيرةعلى سبيل المثال، يتقاضى Alfa Bank وPromsvyazbank وSberbank وغيرهم رسومًا بنسبة 1% مقابل عمليات السحب النقدي من أجهزة الصراف الآلي التابعة لجهات خارجية. إذن ما هي هذه البنوك؟

بنك رايفايزن

حزمة الخدمة "الأمثل". تكلفة الخدمة 0 روبل سنويا (مجانا). ثلاث بطاقات مصرفية كلاسيكية متضمنة. عملة البطاقة (الدولار أو اليورو أو الروبل) و نظام الدفعتختار لنفسك.

يتم إجراء سحبين نقديين شهريًا من أجهزة الصراف الآلي التابعة لبنوك خارجية مجانًا. أي أنه يمكنك السحب بدون عمولة بما لا يزيد عن مرتين في الشهر.

إذا كنت تدفع باستخدام بطاقة بعملة أخرى غير عملة البطاقة، فإن البنك يفرض رسومًا بنسبة 1.65% مقابل ما يسمى بالدفع عبر الحدود. من غير المربح جدًا إجراء عمليات شراء باستخدام بطاقة Raiffeisen Bank بعملة مختلفة عن عملة بطاقتك!

كنت أرغب في الحصول على بطاقات من هذا البنك لسحب النقود، جئت إلى مكتبهم، وأمضيت حوالي 40 دقيقة في ملء المستندات، وقال المدير إنهم سيتصلون بي مرة أخرى في غضون 3 أيام عندما تكون البطاقات جاهزة. لم يتصل بي أحد. اضطررت للذهاب إليهم دون الاتصال بعد أسبوع، والجلوس في الطابور، ثم أعلن لي المدير أنهم رفضوا إصدار بطاقات لي دون توضيح السبب. في الوقت نفسه، قمت بفتح حساب جاري في نفس الوقت كرجل أعمال فردي، ولم يرفضوني فتح حساب جاري كرجل أعمال فردي. انطباعي: ما قبل الطوفان، عفا عليه الزمن، نوع من البنك السوفيتي، يشبه إلى حد ما سبيربنك. ومع ذلك، فإن البنك هو أحد أفضل البنوك في الاتحاد الروسي وخارجه، وإذا كنت بحاجة إلى سحب الأموال دون فوائد في الخارج، فيمكنك استخدام بطاقاته المصرفية.

بنك تينكوف

بطاقة الخصم تينكوف السوداء. جداً بنك مربح، نظرًا لأنها لا تفرض فائدة على عمليات السحب النقدي في الخارج إذا كان المبلغ أكثر من 3000 روبل وأقل من 150000 روبل لكل عملية سحب (بالنسبة لبطاقات العملة، تكون المبالغ هي نفسها تقريبًا).

عند دفع ثمن المشتريات باستخدام البطاقة، فهي لا تفرض فائدة فحسب، بل تفرض أيضًا رسومًا تتراوح من 1 إلى 5 بالمائة على المشتريات. 5% سنوياً شهرياً على رصيد الحساب.

تم إحضار البطاقات إلى منزلي، ولا يتعين علي السفر إلى أي مكان أو الوقوف في طوابير. بنك حديث وتكنولوجي عبر الإنترنت.

هذا البنك الوحيدفي روسيا، وربما حتى في العالم، حيث يمكنك التواصل مع الموظفين على مدار الساعة عبر الإنترنت. لقد راسلتهم عبر برنامج Telegram messenger واتصلت بهم من موقعهم الإلكتروني مجانًا عبر الإنترنت. يستجيبون على الفور في أي وقت من اليوم. عندما تكون بالخارج، هذا مهم جدًا!

على الرغم من أن البنك ليس مهمًا من الناحية النظامية، إلا أنني بعد دراسة تصنيفاته قررت بنفسي أن البنك موثوق للغاية. ويتم تداول أسهمها في بورصة لندن. وأخبرني العديد من الموظفين المختلفين في بنك ألفا، حيث اشتريت أيضًا بطاقات مصرفية، أن Tinkoff موثوق للغاية ويتطور بسرعة.

بشكل عام، كما تفهم بالفعل، أصبح هذا البنك خياري. أنا حقا أحبه. الخيار المثاليللسفر. لقد اشتريت بطاقات الروبل والدولار. تبلغ تكلفة خدمة بطاقة Tinkoff Black 99 روبل شهريًا لبطاقة الروبل، و1 دولار شهريًا لبطاقة الدولار. إذا قمت بالتسجيل في البنك باستخدام هذا الرابط: Tinkoff Black، فسوف تحصل على 3 أشهر خدمة مجانيةكهدية.

إلى جانب Tinkoff Black، يمتلك البنك أيضًا البطاقات المصرفية والودائع المثيرة للاهتمام التالية:

- جميع شركات الطيران (إذا قمت بشراء هذه البطاقة من خلال هذا الرابط، فستحصل على مكافأة قدرها 1000 ميل (ما يعادل 1000 روبل) لشراء تذاكر الطيران بمجرد إنفاق أول 1000 روبل. هذا بطاقة إئتمان. بالنسبة لأي عمليات شراء، يتم منح الأميال، والتي يمكن بعد ذلك استخدامها لشراء تذاكر الطيران. قروض بدون فوائدما يصل إلى 55 يوما. تأمين مجانيللسفر. تبلغ تكلفة البطاقة 1890 روبل سنويًا. تبلغ تكلفة السحب النقدي 390 روبل لكل معاملة. لم آخذ هذه البطاقة، فبطاقة Tinkoff Black تناسبني بشكل أفضل، لأنني نادرًا ما أدفع بالبطاقات، وغالبًا ما أحتاج إلى النقود، ولكن ربما ستكون مهتمًا بهذه البطاقة.

- تينكوف بلاتينيوم(إذا قمت بالتسجيل باستخدام هذا الرابط، سوف تحصل على زيادة حد الائتمان!). هذه بطاقة ائتمان. يتم منح مكافآت لأي عمليات شراء، والتي يمكن بعد ذلك إنفاقها على عمليات شراء أخرى. قروض بدون فوائد تصل إلى 55 يومًا. السحب النقدي 2.9% بالإضافة إلى 290 روبل. تبلغ تكلفة البطاقة 590 روبل سنويًا. في رأيي، إنها بطاقة غير مثيرة للاهتمام على الإطلاق، لكنك قد تحتاجها.

- تينكوف إي باي. بطاقة إئتمان. يتم منح النقاط مقابل أي عمليات شراء عبر الإنترنت، والتي يمكن بعد ذلك إنفاقها على أي عمليات شراء على موقع eBay تزيد قيمتها عن 2000 روبل.دورة بسيطة

- : 1 نقطة = 1 روبل. قروض بدون فوائد تصل إلى 55 يومًا. السحب النقدي 390 روبل. تبلغ تكلفة البطاقة 990 روبل سنويًا. قد تكون بطاقة الائتمان هذه ذات فائدة لأولئك الذين يتسوقون بانتظام عبر الإنترنت والذين يحتاجون إلى الائتمان.رواسب تينكوف. يمكن أن تضع مجانانقدي في الودائع.أسعار الفائدة ويمكن الاطلاع على الشروط على هذا الرابط: ودائع Tinkoff (إذا قمت بالتسجيل باستخدام هذا الرابط، سوف تحصل على 0.5% من مبلغ الإيداع!). لم أكن مهتمًا بالودائع، نظرًا لأن الفائدة على هذه الودائع لا تزيد كثيرًا عن الفائدة على الرصيد الموجود على بطاقة Tinkoff Black التي اشتريتها. ومع ذلك، إذا كان لديك أموال مجانية كبيرة ترغب في تجميدهاعلى المدى الطويل

، فإن وضعها في وديعة سيكون أكثر ربحية.

بطاقة "كورن ماستركارد وورلد"بطاقة "عالم الذرة ماستركارد".

ومن مزايا البطاقة أنه يمكنك سحب النقود في الخارج بدون فوائد، ويتم تحويل الروبل إلى عملة دولة ثالثة بسعر البنك المركزي للاتحاد الروسي.

الجانب السلبي هو أنه لا يمكنك سحب أكثر من 30000 روبل شهريًا من بطاقة واحدة (ولكن يمكنك إصدار عدة بطاقات). لقد اشتريت العديد من بطاقات الذرة "احتياطيًا" فقط في حالة تركها هناك، لكن من غير المرجح أن أستخدمها.

مقارنة أسعار الصرف النقدية وغير النقدية للسحب النقدي وشراء البطاقات في تايلاند

أخذت بطاقة Tinkoff Black VISA بالدولار الأمريكي، وأثناء تواجدي في باتايا بتايلاند، تحققت من سعر صرف العملة مقابل البات عند سحب النقود وإجراء عمليات شراء في أحد المتاجر، وعمليًا تمكنت من التأكد من وجودها لا فائدة من حمل النقود معك، خاصة أنه منذ عامين، سُرقت 1000 يورو و200 دولار من المنزل الذي كنت أستأجره في ساموي. اللصوص أخذوا النقود ولم يلمسوا البطاقات المصرفية، ولو كانت الأموال على البطاقة لما أضعتها.

ما هو أكثر ربحية من الشراء نقدًا أو ببطاقة فيزا بالدولار في الخارج في تايلاند؟

في 16 ديسمبر 2016، في متجر Big C في باتايا، قمت بالدفع باستخدام بطاقة VISA Tinkoff Black Dollar. في ذلك اليوم، كان أفضل سعر صرف رأيته في المدينة للدولار النقدي مقابل البات هو 35.50. بالمناسبة، معدل الدفع أنظمة التأشيراتوكان أيضًا 35.50 في ذلك اليوم. في وقت إجراء عملية الشراء، تم خصم الأموال من بطاقتي بمعدل 34.50. أولئك. بمعدل أسوأ من معدل نظام الدفع وأسعار الصرف النقدي.

اتصلت بالبنك وسألت عن سبب شطب الأموال ليس بمعدل نظام الدفع كما أخبرني البنك من قبل. وأوضحوا أنه يتم خصم الأموال أولاً بمعدل التفويض المؤقت، ثم بعد يومين سيتم تأكيد المعاملة بمعدل مختلف. بجانب هذا معاملة غير مؤكدة V حساب شخصييتم عرض ساعة رمادية صغيرة.

وبعد يومين، عندما اختفت الساعة، أصبح سعر الصرف الفعلي الذي تم الشراء به 35.53 باهت لكل دولار أمريكي. وبالتالي، اتضح أنه إذا قمت باستبدال الدولارات النقدية بالبات وقمت بالشراء في أحد المتاجر، فسأنفق أكثر قليلاً مما كنت سأنفقه عند الشراء باستخدام بطاقة فيزا بالدولار الخاصة بالبنك، بشرط ألا يتقاضى البنك أي فائدة إضافية، مثل Tinkoff بنك.

وبما أن تخزين الأموال على البطاقة المصرفية أكثر أمانا، وتتقاضى Tinkoff فائدة على الأموال الموجودة على البطاقة، فلا فائدة من حمل النقود معك للمشتريات في المتجر. من المربح أكثر أن يكون لديك بطاقة فيزا بالدولار بنك جيد، والتي لا تفرض فائدة على المشتريات بعملات أخرى غير عملة البطاقة.

ما هو الأكثر ربحية أن تأخذ معك: الدولارات النقدية أو سحب النقود من بطاقة فيزا بالدولار في الخارج في تايلاند؟

عندما قمت بسحب النقود من بطاقة فيزا Tinkoff Black Dollar في فروع البنك التايلاندي في باتايا، هذا ما حدث. سأخبرك باستخدام المعاملات الحقيقية كمثال. سحب النقود في 21 ديسمبر 2016. وكان أفضل سعر في مكاتب الصرافة في الشوارع هو 35.85 باهت لكل دولار أمريكي. وكان سعر نظام الدفع VISA في ذلك التاريخ هو 35.84، أي 35.84. تقريبا نفس سعر الصرف النقدي. بعد سحب النقود في حسابك الشخصي مكتب تينكوفعرض البنك معدل ترخيص مؤقت قدره 34.37، أي. أكثر من باهت أسوأ من سعر الشارع. في اليوم التالي تغير السعر في حسابك الشخصي وأصبح يساوي 35.77. أولئك. كان سعر الصرف الفعلي للسحب النقدي من بطاقة فيزا بالدولار في تايلاند أسوأ بمقدار 0.08 باهت فقط معدل النقدصرف العملات. 8 كوبيل فقط!

عند سحب النقود من البطاقة بتاريخ 01/07/16، كان سعر الصرف المعتمد المؤقت أسوأ مرة أخرى من سعر الصرف في الشارع بأكثر من بات واحد، وكان سعر الصرف الفعلي الحقيقي بين الدولار والبات أسوأ بـ 5 كوبيل فقط من الشارع سعر الصرف (0.05 باهت). أولئك. يعد تحويل الدولار إلى باهت في الشارع مقابل بضعة كوبيل أكثر ربحية، ولكن نظرًا لخطورة تخزين مبالغ كبيرة من النقود بالدولار في المنزل، فمن الأفضل استخدام بطاقة فيزا بالدولار في بنك جيد لا فرض فائدة على سحب النقود في الخارج. ستكون الخسائر ضئيلة، لكن أمان أموالك سيزداد بشكل كبير! وفي الوقت نفسه، من المهم أن بنك أجنبيكما أنني لم أفرض فائدة على عمليات السحب النقدي. كيفية سحب النقود في تايلاند دون عمولة البنك التايلاندي موضحة أدناه.

كيفية تجنب دفع العمولات عند سحب النقود إلى بنك أجنبي في الخارج

عندما تقوم بسحب الأموال من أجهزة الصراف الآلي في الخارج، في كثير من الأحيان تفرض أجهزة الصراف الآلي عمولة على سحب النقود، ولكن إذا ذهبت إلى فرع البنك وسحبت الأموال من المشغل في مكتب النقد، فلن تكون هناك عمولة. وهذا هو الحال في تايلاند وعدد من الدول الأخرى، ولا يعتمد الأمر على الدولة فقط، بل على البنك أيضًا. تفرض بعض البنوك رسومًا على سحب النقود حتى من فرع البنك، ولا تفرض بعض البنوك رسومًا حتى على سحب النقود من أجهزة الصراف الآلي. في تايلاند، قبل بضع سنوات، لم تتقاضى العديد من البنوك عمولة عند سحب النقود من أجهزة الصراف الآلي، ولكن الآن جميع البنوك في تايلاند تتقاضى عمولة قدرها 180 باهت مقابل سحب النقود من ماكينة الصراف الآلي، ويمكنك سحب ما لا يزيد عن 20000-25000 باهت. باهت. ولكن إذا قمت بسحب النقود من فرع البنك، فلا توجد عمولة.

عندما تقوم بسحب الأموال من أجهزة الصراف الآلي في الخارج، في كثير من الأحيان تفرض أجهزة الصراف الآلي عمولة على سحب النقود، ولكن إذا ذهبت إلى فرع البنك وسحبت الأموال من المشغل في مكتب النقد، فلن تكون هناك عمولة. وهذا هو الحال في تايلاند وعدد من الدول الأخرى، ولا يعتمد الأمر على الدولة فقط، بل على البنك أيضًا. تفرض بعض البنوك رسومًا على سحب النقود حتى من فرع البنك، ولا تفرض بعض البنوك رسومًا حتى على سحب النقود من أجهزة الصراف الآلي. في تايلاند، قبل بضع سنوات، لم تتقاضى العديد من البنوك عمولة عند سحب النقود من أجهزة الصراف الآلي، ولكن الآن جميع البنوك في تايلاند تتقاضى عمولة قدرها 180 باهت مقابل سحب النقود من ماكينة الصراف الآلي، ويمكنك سحب ما لا يزيد عن 20000-25000 باهت. باهت. ولكن إذا قمت بسحب النقود من فرع البنك، فلا توجد عمولة.

مهم! يرجى الانتباه عند التقدم بطلب للحصول على البطاقة المصرفية.يجب أن يتطابق اسمك الأخير واسمك الأول الموجود على البطاقة حرفًا بحرف مع اسم العائلة والاسم الأول الموجودين في جواز سفرك. وإلا فلن تتمكن من سحب الأموال إلا من أجهزة الصراف الآلي. يتحقق صرافو البنك بعناية من كل حرف في جواز سفرك مع اسمك الأخير والاسم الأول الموجود على البطاقة، وإذا لم يتطابق حرف واحد على الأقل، فقد لا يعطونك المال، وبعد ذلك سيتعين عليك سحب الأموال من ماكينة الصراف الآلي ودفع عمولة.

نظامان للدفع يحددان الاتجاه في سوق البطاقات البلاستيكية.

عادةً ما يقوم البنك العضو في الأنظمة بإجراء تسويات متبادلة معهم من خلال عملتين. في حالة Visa، هذا هو الدولار الأمريكي، MasterCard - اليورو (هناك استثناءات، لذلك من الأفضل توضيح هذه النقطة مع بنك معين).

لنفترض أن لديك بطاقة سبيربنك الائتمانيةتم فتح التأشيرة في الروبل الروسي. تبدو إجراءات الدفع، على سبيل المثال، في المتاجر في فرنسا (يتم استخدام العملة الأوروبية الموحدة) كما يلي: أولاً، يقوم نظام الدفع بتحويل عملة الدفع (اليورو) إلى عملة التسويات مع البنك (الدولار، لأن لديك بطاقة فيزا). وبعد ذلك، يقوم البنك الذي تتعامل معه بتحويل المبلغ المستلم إلى روبل، وحظره على البطاقة ومنح الإذن بتنفيذ العملية.

أي أنه يحدث تحويل مزدوج (الأول - بسعر فيزا لليورو مقابل الدولار، والثاني - بسعر الروبل بالدولار في البنك). مع كل عملية تحويل، يخسر العميل جزءًا من أمواله التي حصل عليها بشق الأنفس.

ويمكن إعطاء أمثلة مماثلة مع مجموعات مختلفة من العملات. ربما يكون القارئ اليقظ قد خمن بالفعل أنه إذا كان لدى العميل بطاقة ائتمان سبيربنك ماستركاردأو سيحدث الموقف في الولايات المتحدة الأمريكية، فلن يكون هناك سوى تحويل واحد (نظرًا لأن عملة المعاملة و عملة التسويةسوف يتزامن مع نظام الدفع).

الخيار الأكثر ربحية- بطاقة بنفس العملة التي يتم بها الدفع. وفي هذه الحالة، لا تدفع أي رسوم تحويل.

إذا كنت تدفع ببطاقة في تركيا، على سبيل المثال، بالعملة الوطنية، فلا مفر من التحويل المزدوج. صحيح أن المسافرين ذوي الخبرة يزعمون أن الدفع بالبطاقة لا يزال أكثر ربحية من استخدام مكاتب الصرافة.

رسوم السحب النقدي

أما بالنسبة لسحب النقود في الخارج من أجهزة الصراف الآلي، فلا يمكن وصف هذه العملية بأنها مربحة. ولكن إذا كنت تقوم بالفعل بصرف الأموال، فافعل ذلك، كما يقولون، بالكامل. بعد كل شيء، البنوك تهمة نسبة عالية: على سبيل المثال، بنك OTPبالنسبة لبطاقات الدرجة الذهبية، يستغرق الأمر 3% (ولكن ليس أقل من 350 روبل / 12 دولارًا / 12 يورو اعتمادًا على عملة البطاقة). أي أنك ببطاقة الدولار ستدفع 12 دولاراً في كل الأحوال مهما كان المبلغ الذي تطلبه.

القوة القاهرة في دولة أخرى

الآن دعونا نتحدث عن حالات الطوارئ. ماذا تفعل في حالة فقدان أو سرقة بطاقتك؟ بادئ ذي بدء، يجب حظر وسيلة الدفع عن طريق الاتصال بدعم عملاء البنك.

لا تيأس، فالخدمة مقدمة من قبل جميع البنوك الكبرى تقريبًا.

إذا تحدثنا عن أرقام محددة، ثم بطاقة ائتمان رايفايزن بنكيمنح مالكها الفرصة لتلقي ما يصل إلى 2000 دولار أمريكي بشكل عاجل لبطاقات الطبقة المتوسطة وما يصل إلى 5000 دولار أمريكي للبطاقات المميزة، بنك OTP- ما يصل إلى 5000 دولار. ولا يجوز أن يتجاوز المبلغ رصيد الحساب المتوفر، وتقدم هذه البنوك الخدمة مجاناً.

النهج مختلف سبيربنك. إذا كان صاحب البطاقة "الذهبية" يتلقى المال بشكل عاجل دون عمولة، فإن صاحب البطاقة "البلاستيكية" من الطبقة المتوسطة سيدفع 6000 روبل لهذه المتعة.

احتياطات

- قبل رحلتك، اتصل بالبنك وأبلغه بمغادرتك، أو الأفضل من ذلك، قم بتسمية البلدان المحددة التي ستقيم فيها. بهذه الطريقة، لن "يتمرد" نظام الأمان عندما يكتشف أن البطاقة المستخدمة دائمًا في أحد أجهزة الصراف الآلي قد "ظهرت" فجأة في مركز تسوقبرشلونة.

- تفعيل خدمة الإشعارات عبر الرسائل النصية القصيرة. الدول المتقدمةولهذا السبب تم تطويرهم، لأن لديهم كل شيء أفضل. يشمل ذلك المحتالين الذين يرغبون في المشاركة في عملية القشط من خلال قراءة البيانات من البطاقة. وبمساعدة الرسائل النصية القصيرة، يمكنك إيقاف الخطط الإجرامية عن طريق حظر بطاقتك الائتمانية بسرعة.

- يجب تنفيذ أي معاملات باستخدام البطاقة أمام أعينكم فقط. إذا كان هذا مطعمًا، فيجب على النادل توفير محطة متنقلة.

- يجب تدوين (أو حفظ) أرقام الطوارئ الخاصة بالبنك. بالإضافة إلى ذلك، يمكنك حظر بطاقتك عن طريق الاتصال بنظام الدفع مباشرة.

- في يوم ممطر، احتفظ معك ببعض النقود أو بطاقة احتياطية.

قسط بطاقات بلاستيكيةيعد السفر إلى الخارج أمرًا مريحًا ومربحًا في كثير من الأحيان، لأنه يُعرض على حاملي بطاقات الائتمان الاستفادة من العديد من المكافآت والخصومات، ولا يلزم الإعلان عن الأموال المستوردة. كل ما عليك فعله هو اتباع قواعد معينة واختيار وسيلة الدفع بمهارة.

24.12.15 592 232 37

من يأخذ عمولات من البطاقات في الخارج؟

كيف ولماذا يتم خداعنا؟

لقد حدث ذلك في إسبانيا. قام أوليغ بسحب 100 يورو من ماكينة الصراف الآلي.

وبلغ سعر صرف البنك المركزي 70.14 ريال لليورو. عرضت ماكينة الصراف الآلي شطب 7682 روبية - 9.5٪ أكثر. بحق الجحيم؟

كونستانتين جولوبيف

مسافر

في منشوره على فيسبوك، يشارك أوليغ انطباعاته، كيف يتم خداع الأجانب في أوروبا

في منشوره على فيسبوك، يشارك أوليغ انطباعاته، كيف يتم خداع الأجانب في أوروبا يتم خداع السياح من قبل الجميع وعلى اختلافهم: الفنادق، ومحلات بيع التذكارات، وأجهزة الصراف الآلي، والمقاهي والمطاعم، وسائقي سيارات الأجرة والمرشدين السياحيين. كل واحد يضخم سعر الصرف على طريقته ويتقاضى عمولات بذرائع غريبة.

في هذه المقالة سنلقي نظرة على متى ندفع العمولات، ومن يستفيد من السياح وكيفية استرداد بعض الأموال.

كيف يعمل كل شيء

لنفترض أنك اشتريت ساقًا رائعة من الجامون من متجر إسباني مقابل مائة يورو. قبل الرحلة، كان من الحكمة عمل بطاقة ماستركارد باليورو. إليك ما تبدو عليه عملية الشراء من وجهة نظر النظام المصرفي:

- تقول المحطة في المتجر للبنك الإسباني: "أريد خصم 100 يورو من هذا الرجل".

- يقول البنك الإسباني لنظام الدفع Mastercard: "نريد شطب 100 يورو من هذا الرجل".

- تنظر "Mastercard" إلى أي نوع من الأشخاص أنت، وتجد بنك منزلك، وتسأله: "هل لديه 100 يورو؟ إذا كان هناك، فلنشطبه".

- يجيب بنك منزلك: "نعم، يبدو أن هناك. لقد كتبت ذلك."

- نظام الدفع يرد على البنك الإسباني: "يا شباب، كل شيء على ما يرام، لديه المال، سأقوم بشطبه".

- يقول البنك الإسباني للمحطة "كل شيء على ما يرام، لقد تم شطب 100 يورو".

- تقوم المحطة بطباعة شيك بقيمة 100 يورو.

- تحصل على ساق جامون.

هذه هي أبسط الحالات: البطاقة باليورو، والمدفوعات باليورو، والعملة المحلية - اليورو، ولا توجد تحويلات إضافية.

بطاقات العملةتساعدك على دفع الشيك بالضبط. في دول اليورو، ادفع ببطاقتك باليورو. في الولايات المتحدة الأمريكية وبنما وبورتوريكو - في دول منطقة الدولار - ببطاقة بالدولار. إذا كانت عملة السعر والبطاقة هي نفسها، فسوف تدفع واحدًا لواحد.

إذا كانت عملة الشراء والبطاقة هي نفسها، فلا توجد عمولات أو تحويلات

إذا كانت العملة المحلية ليست اليورو

لقد انتهيت من تناول الجامون الخاص بك، وغسلته بالشيري، وقررت مشاهدة غروب الشمس على سطح فندق مارينا باي ساندز في سنغافورة. تكاليف الدخول 20 دولار سنغافوري. قم بتمرير الدولار "Visa Classic" عبر المحطة.

السعر بعملة سنغافورة، حساب البطاقة في الدولارات الأمريكية. ولضمان فهم البنوك لبعضها البعض، ستقوم Visa بتحويل الأموال السنغافورية إلى دولارات.

إذا كانت العملة المحلية ليست اليورو أو الدولار، فحاول الدفع ببطاقة الدولار. ستظل أنظمة الدفع تحول الأموال المحلية إلى دولارات - ولا يمكن تجنب العمولات.

إذا كانت العملة المحلية ليست اليورو أو الدولار، فسيكون هناك تحويل واحد وعمولة واحدة

إذا كانت البطاقة بالروبل

أنت تتجول في أنحاء بكين وتتوقف عند ستاربكس لتناول كابتشينو مزدوج. يكتب النادل اسمك على الزجاج ويسلمك شيكًا بقيمة 30 يوانًا، وتعطيه "فيزا" روبل. كم ستدفع؟أولاً، سيقوم نظام الدفع بتحويل اليوان إلى دولارات. لكن البطاقة بالروبل. سيقوم البنك الذي تتعامل معه بتغيير الأموال مرة أخرى - تحويل الدولارات إلى روبل.

- تتصل محطة ستاربكس بالبنك الصيني: "نحن بحاجة إلى شطب 30 يوانًا".

- يلوح البنك المحلي في نظام الدفع: "أعطنا 30 يوانًا".

- تقوم "فيزا" بتحويل اليوان إلى دولارات: "30 يوانًا تساوي 4.67 دولارًا".

- انه يعطي علاوة للتبادل. نفس 2% الآن السعر 4.76 دولار.

- يجد نظام الدفع البنك الذي تتعامل معه: "هل حصلت على 4.76 دولارات؟"

- ويرى البنك الروسي أن البطاقة بالروبل ويقوم بتغيير الأموال مرة أخرى: “اليوم سعر الصرف هو 69 روبل لكل دولار. سأشطب 328.5 روبل."

- أنت تشرب القهوة.

السعر باليوان ونظام الدفع يعمل بالدولار والبطاقة بالروبل - جميع العملات مختلفة. سوف يقومون بتغيير الأموال مرتين ويتقاضون عمولة.

في المغرب وتايلاند والصين - أينما كانت العملة المحلية ليست اليورو أو الدولار، أضف 3-6٪ إلى السعر. قبل رحلتك، تحقق من أسعار البطاقة مع البنك الذي تتعامل معه: العمولة، وسعر الصرف، وعملة التسوية مع نظام الدفع. بهذه الطريقة ستكتشف تكلفة استئجار سيارة أو فندق في لونغ آيلاند.

إذا كانت جميع العملات مختلفة، فسيتم تغيير الأموال مرتين. بالإضافة إلى أنهم سوف يأخذون عمولة

إذا أظهرت السعر بالروبل

لنفترض أنك تساوم مع بائع هدايا تذكارية وتشتري قبعة مثل قبعة شيرلوك هولمز. قمت بتسليم البطاقة إلى المالك، وسوف يعطيك محطة أو شيك. في إنجلترا يبدو الأمر كما يلي:

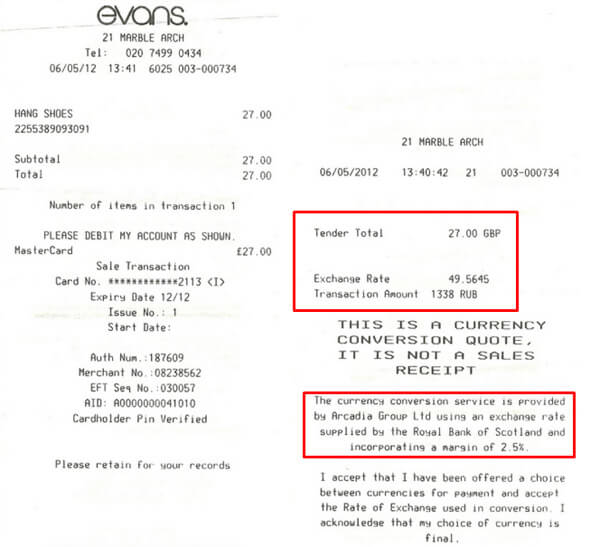

في إيطاليا وتركيا وتايلاند - الدول المشهورة بين السياح - يعرض البائعون التحويل الفوري للعملة، أو DCC (تحويل العملة الديناميكي). تتعرف المحطة على بلد إصدار البطاقة وتعرض عليك دفع ثمن الشراء بعملتها المحلية.

تبدو الخدمة مريحة، ولكنها خادعة. يضع البائع رسوم "ملاءمة" صغيرة على الشيك، ويقوم البنك المحلي بإجراء تحويل إضافي. إذا اخترت الروبل، فسوف تدفع مبالغ زائدة تصل إلى 10٪: يعتمد ذلك على وقاحة البائع وسعر الصرف.

- تحدد المحطة أن البطاقة روسية وتعرض شطب الروبل. تضيف عمولتها الخاصة إلى السعر.

- يقوم البنك المحلي بتحويل الروبل إلى جنيه ويطلب الأموال من نظام الدفع. هذا هو التحويل الأول.

- تقوم Visa أو MasterCard بتحويل الجنيه الاسترليني إلى دولارات وتفرض رسومًا إضافية على الدفع عبر الحدود - وهي عملية صرف عملة ثانية.

- يتلقى أحد البنوك الروسية السعر بالدولار، ويحول كل شيء إلى الروبل، ثم يشطب الأموال. هذه هي الطريقة التي يتم بها تحويل الأموال للمرة الثالثة.

- بائع راضٍ يغلف هدية تذكارية.

تُلزم البنوك وأنظمة الدفع البائعين بمنح المشترين خيار كيفية الدفع: إما الضغط على زر في الجهاز أو وضع علامة في المربع الموجود على الإيصال. وبدون ذلك يكون الشراء باطلاً. تنصح Visa بالطعن في مثل هذه المدفوعات.

دفع وسحب الأموال بالعملة المحلية. إذا أعطى البائع شيكًا بالروبل، فاطلب رفض الدفع. خلاف ذلك، سوف تدفع مبالغ زائدة مقابل عمولتين واستبدال ثلاثي للأموال.

دفع وسحب الأموال بالعملة المحلية. خلاف ذلك، سوف ينتهي بك الأمر مع عمولة مضاعفة وصرف العملات الثلاثية.

إذا قمنا بسحب النقود

أنت في بانكوك، وتخطط لاستئجار سكوتر مقابل 2000 باهت. أدخل بطاقة الروبل في ماكينة الصراف الآلي. وفقا لحساباتك، فإن هذا لا يزيد عن 4000 روبل.

سوف تصاب بخيبة أمل مرتين. أولاً، ستقوم ماكينة الصراف الآلي التايلاندية باحتجاز 1-2% من المبلغ أو 100-200 باهت لكل معاملة. ثانيًا، قد يفرض بنك منزلك عمولة مقابل سحب الأموال من ماكينة الصراف الآلي الخاصة بشخص آخر. عادة 1-2% من المبلغ أو على الأقل 3 يورو / 3 دولار / 150 روبية.

- يضيف جهاز الصراف الآلي رسومًا قدرها 180 باهت. يتم إرسال طلب بمبلغ 2180 باهت إلى البنك المحلي.

- يطلق بنك بانكوك على نظام الدفع: "أريد المال!"

- يقوم نظام الدفع بتحويل الباهت إلى دولارات، ويضيف عمولته الخاصة ويطلب المال من البنك الذي تتعامل معه: "حول 61 دولارًا إلى بانكوك".

- يقوم البنك الروسي بإعادة حساب المبلغ بالروبل ويضيف عمولته لسحب الأموال من ماكينة الصراف الآلي الأجنبية - 150 روبية.

- 4360 RUR يترك الحساب.

إذا دفعنا بالبطاقة، فسيكلف الإيجار 3900 روبية - أي أقل بنسبة 12%.

حاول الدفع بالبطاقة وسحب الأموال عند الضرورة. أو القضية بطاقة خاصةللسفر. على سبيل المثال، باستخدام بطاقة Tinkoff Black، يمكنك سحب الأموال من أي ماكينة صراف آلي في العالم. لا توجد عمولة إذا قمت بسحب أكثر من 3000 RUR أو 100 دولار أو 100 يورو.

سيتم فرض عمولة على سحب الأموال. مرتين

كيف تستعيد أموالك

الدفع ببطاقة مع خيار الاسترداد النقدي. سيقوم البنك بإرجاع الروبل، وليس الأميال أو المكافآت. عادةً ما يكون استرداد النقود واحدًا بالمائة. ولكن يمكنك الحصول على المزيد من العودة.

على سبيل المثال، يقوم بنك Tinkoff بسداد 5% من النفقات في فئات الاسترداد النقدي المتزايدة وما يصل إلى 30% من العروض الترويجية من الشركاء.

زيادة الاسترداد النقدي صالحة لجميع المشتريات على موقع travel.tinkoff.ru. يمكنك حجز تذكرة أو فندق أو سيارة واسترداد أموالك قبل بدء رحلتك.

الاستنتاجات

- قبل السفر، اتصل بالبنك الذي تتعامل معه وتحقق من الرسوم الموجودة على بطاقتك. أو احصل على بطاقة سفر خاصة.

- حاول الدفع عن طريق البطاقة. إذا كان السعر وعملة البطاقة متماثلين، فلن تكون هناك عمولة.

- تقدم بطلب الحصول على بطاقة مع إمكانية السحب النقدي من أي جهاز صراف آلي في العالم بدون عمولة.

- دفع وسحب الأموال بالعملة المحلية فقط. إذا أعطى البائع الفاتورة بالروبل، فاطلب الرفض. لا تدفع مقابل تحويل الأموال الفوري غير الضروري.

- إذا لم يكن من الممكن تجنب الرسوم، فادفع باستخدام بطاقة بها خيار الاسترداد النقدي. بهذه الطريقة ستعيد الفائدة إلى البطاقة.