Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная) ;

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп. 2 п. 1 ст. 219 НК РФ .

Социальный налоговый вычет по расходам на обучение предоставляется налогоплательщику на основании документов, подтверждающих его фактические расходы на обучение, а также при наличии:

- у организации, осуществляющей образовательную деятельность, - лицензии на осуществление образовательной деятельности;

- у индивидуального предпринимателя - лицензии на осуществление образовательной деятельности либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно;

- у иностранной организации - документа, подтверждающего статус организации, осуществляющей образовательную деятельность.

Статус образовательного учреждения и типы образовательных учреждений в Российской Федерации определены Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за исключением дорогостоящего лечения), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам на обучение:

- договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения);

- лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ;

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой.

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

Заполнить налоговую декларацию (по форме 3-НДФЛ)

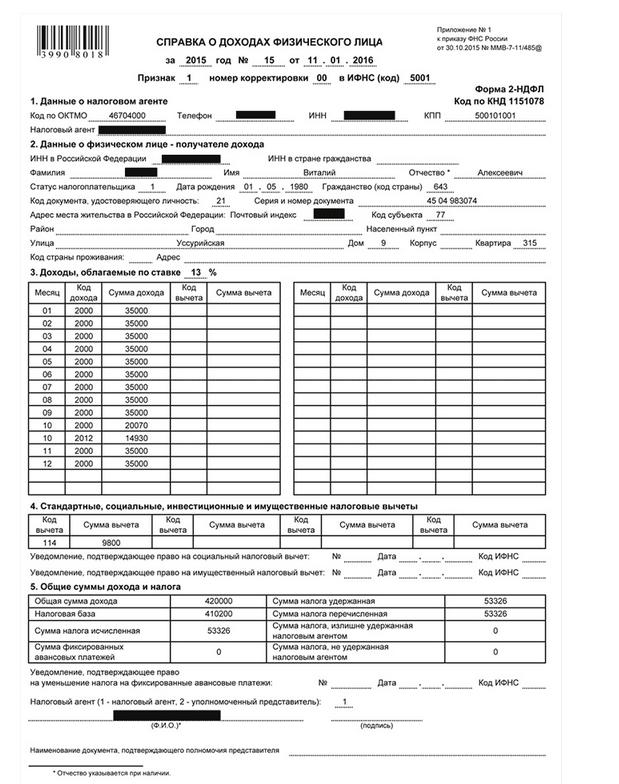

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган - в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

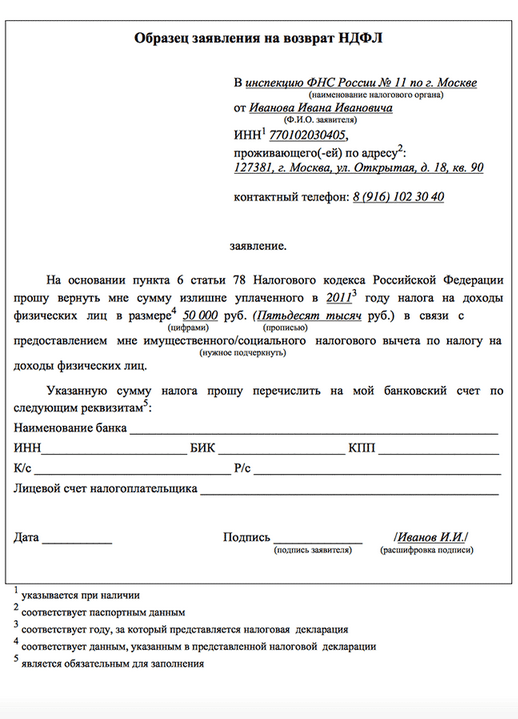

* В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (

Уважаемые наши читатели, мы рады снова предоставить вам познавательный материал. В нем речь пойдет о налоговом вычете при оплате за обучение. В каком порядке вам обязаны вернуть деньги, потраченные на образование и как написать заявление на возврат налогового вычета?

Статья будет полезна тем гражданам, которые хотят получить налоговое возмещение. Оплата учебы производится при наличии договора с образовательным учреждением на оказание услуг. С этой суммы можно вычесть НДФЛ в размере 13 %, которые будут доплачены за налогоплательщика из бюджета.

Внимание! Подача заявления является обязательным условием назначения налогового вычета из оплаты за обучение.

Заявление на налоговый вычет из оплаты за обучение

В ситуации, когда налогоплательщик потратил деньги на оплату своего собственного обучения или близких родственников, то он вправе рассчитывать на некое послабление. Что оно собой представляет и кем вычитывается, мы разберем в этой главе. Ниже представим вашему вниманию образец заявления и заполненный его бланк, который можно использовать как пример для собственного его составления.

Ст. 219 НК в части 1-2 пунктов рассказывает о предоставлении вычета на обучение.

Итак, особенности назначения налогового вычета за обучение:

- Компенсацию из бюджета можно получить при оплате своего обучения и учебы близких родственников (брат, дети, опекаемых лиц).

- У заведения, на счета которого переводятся средства, должна быть лицензия.

- Возраст обучаемого налогоплательщика не ограничен. Не имеет значения, сколько вам лет, пока вы платите налоги, можете обратиться за льготой.

- Предусмотрен лимит по сумме, ежегодно выделяется лимит по расходам в размере 120 000 рублей.

- Если речь идет об обучении близких родственников заявителя, то их возраст не должен превышать 24 года и на каждого из них максимальный расход должен составлять 50 000 рублей, не более того.

- При переводе средств из бюджета материнского капитала вычета не предусмотрено.

- Под вычет попадают только фактические расходы.

- Преференция предоставляется только тем гражданам, которые регулярно платят со своей заработной платы НДФЛ.

На заметку! Если объем дохода плательщика меньше уплаченных им за обучение средств, ему вернут из бюджета только фактически уплаченную туда за год сумму.

Куда подавать заявление

Получателем заявления на предоставление вычета может стать как работодатель, так и налоговый орган. Если плательщик намерен решать вопрос через ФНС, то нужно быть готовым к тому, что вычет выплачивают по истечению года с момента совершения платежа. Такой срок выдерживают для определения суммы, уплаченных в бюджет средств.

Важно! Максимальный срок, в который лицо может воспользоваться вычетом, составляет три года с момента совершения выплаты.

Порядок действий при подаче заявления в ФНС:

- Собрать форму справки 2-НДФЛ с каждого места работы.

- Заполнение декларации, форма 3-НДФЛ. Заполняются графа прихода и расходных операций (в их числе расходы на обучение).

- Подача бумаг в ФНС по месту жительства.

Теоретически заявления на вычет отдельно подавать не надо, так как в декларации НФЛ-3 содержится указанный вычет. Но так как в этом образце документа не предусмотрено графы для платежных реквизитов, по которым будет перечисляться компенсация, ходатайство все-таки необходимо.

Закон не закрепляет стандартной формы заявления. Следовательно, можно писать его в произвольном виде. Сотрудник налоговой инспекции не может отказать в приеме бланка, в котором содержится вся необходимая информация. Но для облегчения написания обращения налогоплательщиком обращения предусмотрен определенный образец.

Закон не устанавливает обязательной формы заявления на вычет, тем не менее, налоговой службой закреплен некий стандарт. Во избежание разногласий, исправлений рекомендуется подавать заявление по образцу, утвержденному ФНС.

Состав заявления

На нашем сайте представлен образец, следуя которому вы можете заполнить представленный для скачивания в форме 111251 бланк.

Заявление на вычет при оплате за учебу подается в налоговую инспекцию после заполнения всех листов, всего их три. На первую страницу вписываются данные заявителя и сведения по вычету. Второй лист предназначен для внесения банковских реквизитов, по которым произведут перечисление возвратных средств. Третий лист включает личную информацию претендента на выплату. Данные по паспорту + место регистрации.

Внимание! Заполнять данные можно машинным способом, но подпись должна быть «живая» от руки.

- ИНН (КПН заполняют только предприятия).

- Порядковый номер обращения в формате «1», «2».Номер зависит от того какой раз вы обращаетесь, за один раз можно подать несколько заявлений. При необходимости получения вычета за несколько лет подается два бланка сразу, второй или третий номер может иметь место, если первые обращения были составлены не по правилам.

- Код налоговой инспекции.

- ФИО заявителя. Вносить нужно печатными буквами.

- Ссылка на статью НК, которая гарантирует вычет. Это ст. 78 НК.

- Код причины переплаты. Для вычета с оплаты по обучению указываем код «1».

- Код платежа тоже «1».

- Сумма возврата. Цифры выравниваются по правому краю строки.

Внимание! Сумма в заявлении должна совпадать с показателями из декларации НДФЛ-3. Вписывается она в строку «50».

- Налоговый период. Обозначается он двумя буквами, двумя цифрами и годом, за который предусмотрена компенсация. Для физлиц за 2018 год прописываем «ГД.00.2018», где «ГД» - показатель для граждан, 2018 – год обучения, а «00» - годовой период оплаты.

- ОКТМО. Он обозначает код региона проживания заявителя.

- КБК. В этой строке указывается код дохода. Посмотреть двадцатизначное число можно в налоговой квитанции. Если речь идут об уплаченном ранее подоходном налоге, то прописываем в строке «182 101 02010 01 1000 110».

- Количество страниц заявления. Пишем «01», «02» или «03в зависимости от количества документов, приложенных к заявлению.

В самом конце первого листа ставится код «02» или «03» зависит от того подаете вы обращение лично или через представителя. Если принесли сами, то ставим «03» и указываем свой номер телефона + дата + подпись. При делегировании полномочий третьему лицу указывается «02» + ФИО + данные по доверенности.

- ФИО заявителя;

- Данные по паспорту.

- Банковские реквизиты:

- наименование банковского учреждения;

- банковские реквизиты;

- код «1» + номер счета.

При необходимости выписку с реквизитами своего карточного/текущего счета можно взять в отделении банка, где вы его открывали

После ФИО нужно указать код документа, удостоверяющего личность:

- 21 – паспорт РФ;

- 07 – военный билет;

- 03 – свидетельство о рождении;

- 10 – паспорт иностранца.

- Паспортные данные + код документа.

- Адрес регистрации, должен соответствовать данным из паспорта.

Внимание! Если на первой странице заполнен ИНН, то третий лист можно оставить без заполнения.

Дополнительные документы

Как уже отмечалось выше, перед подачей заявления подается 3-НДФЛ декларация. Кроме того нужно подать такие бумаги:

- копия договора на обучение;

- копия чеков и иных расчетных документов, которые подтверждают факт оплаты;

- документ, определяющий родство между заявителем и обучающимся в ВУЗ лицом.

- Вопрос: Можно подавать карточный счет сына, если я заявлял о вычете?

Ответ: Нет, данные собственника счета должны совпадать с данными заявителя.

Налоговый вычет — это возвращение гражданам части денежных средств, израсходованных на личные социальные нужды: охрана здоровья, получение образования, всевозможные пенсионные и страховые фонды и другое. При вычете происходит компенсация затраченных налогоплательщиками средств на личные нужды, за счет уплаченных ими ранее налогов (НДФЛ).

Компенсация расходов на обучение в 2017 году (в автошколе и других заведениях)

Расскажем об одном из таких вычетов — за понесенные гражданами траты на получение образования. Перечислим главные условия, необходимые для возврата израсходованных на обучения денежных средств:

- гражданин зарегистрирован налоговым резидентом РФ;

- гражданин трудоустроен и является плательщиком НДФЛ;

- образование получается в лицензированном учреждении;

- с образовательным учреждением заключен официальный договор;

- оплата за получение образования производится исключительно налогоплательщиком.

Закон не ограничивает гражданам выбор юрисдикции образовательного заведения, за обучение в которых выплачивается налоговый вычет. Получать образование можно в России или за рубежом.

Законом предусмотрены следующие условия компенсации затрат на обучение:

- обучение нельзя оплачивать со счетов работодателя, либо из материнского капитала;

- компенсируются издержки за собственное обучение гражданина, обучение родственников не старше 24 лет (брат, сестра, дети), либо за учебу опекаемого или подопечного лица до достижения им 24 лет;

- оплата подтверждена соответствующими документами;

- образовательное заведение работает на основании действующей лицензии;

- гражданин, оплачивающий обучение, не превышает ежегодный лимит полученных вычетов (120 000 рублей),

- заявка на оформление вычета подана не позднее трех лет после произведенной оплаты за получение образования.

Предельная сумма годового возмещения в 2017 году

- самого работающего гражданина 120 000 рублей;

- детей младше 24 лет, 50 000 рублей на каждого ребенка;

- очная форма обучения опекаемых лиц до восемнадцатилетнего возраста, и по окончании действия опеки до 24 лет, 50 000 рублей на каждого ребенка;

- очная форма получение образования братом и сестрой младше 24 лет, 120 000 рублей.

Законодательство России не дает исчерпывающих сведений о том, какие документы предъявляются для оформления вычета за образование. Однако в 2017 году Минфин и ФНС РФ определили такие документы.

Необходимые документы для возврата НДФЛ в 2017 году

- заполненный бланк декларации (образец по форме 3-НДФЛ);

- платежные документы, свидетельствующие об оплате обучения;

- заключенный с учебным заведением договор на предоставление услуг по обучению (установленный образец);

- документы о степени родства с обучаемым (например, паспорт с записью о детях — образец);

- заполненный бланк 2-НДФЛ (образец, бланк);

- лицензия образовательного заведения, в котором проходило обучение (копия);

- свидетельство о рождении ребенка либо паспорт обучаемого лица;

- справка о форме образовательного процесса (очный, заочный, вечерний);

- заявление на возврат НДФЛ за обучение себя или ребенка (образец)

Гражданам выплачиваются налоговые вычеты за обучение своих детей, либо за собственное обучение, вне зависимости от формы образовательного процесса: очная, заочная, дневная, вечерняя и т. д. Решение о налоговом вычете не зависит от типа образовательного заведения.

В каких учреждениях может производиться обучение

- общеобразовательная школа (для ребенка);

- техникум;

- детское дошкольное учреждение;

- занятия в автошколе;

- система профтехобразования;

- у индивидуального предпринимателя.

В отношении предоставления лицензии образовательного учреждения, есть одно исключение — это требование необязательно для случаев, когда обучение проводится непосредственно у индивидуального предпринимателя, без найма преподавателей. Получение лицензии ИП законом не предусмотрено.

Сроки получения денег по налоговому вычету

Желающий оформить получение вычета, подает необходимые документы в территориальную налоговую инспекцию, которая проводит проверку полноты и достоверности изложенных в них сведений. За образец можно взять документы, приложенные ниже. О результатах завершенной проверки инспекция уведомляет налогоплательщика. При положительном решение на его имя выполняется безналичный перевод.

Выплата данного вычета разрешена лишь за уже оплаченный период обучения. Документы на вычет подаются спустя календарный год после оплаты учебы. На практике налоговая инспекция производит перечисление денег по вычету через 3-4 месяца после подачи заявителем документов.

Размер выплачиваемой компенсации по затратам на обучение не должен превышать сумму уплаченного за год НДФЛ.

Совет! Если размер заработной платы одного из родителей не позволяет получить налоговую компенсацию в полном объеме — оформите недостающую сумму на второго работающего родителя.

Налоговый вычет выплачивается за полное время обучения, не исключая академический отпуск.

Важно! Получаемые гражданами суммы налогового вычета не подлежат налогообложению!

Используя налоговый вычет можно получить возврат средств, уплаченных за обучение в автошколе.

Налоговый вычет в порядке компенсации затраченных средств на обучение отнесен к категории социальных вычетов, наряду с вычетами по расходам на охрану здоровья или благотворительность.

В 2017 году изменено законодательство в части выплат налоговых вычетов. Пунктом 2 ст. 219 НК РФ разрешено гражданам получать компенсацию затраченных на обучение средств у своих работодателей.

Документы для получения вычета по месту работы

- предоставить в подразделение УФНС по месту проживания заявление установленного образца на производство налогового вычета, а также документы, подтверждающие оплату обучения. Бланк 3-НДФЛ не заполняется;

- через 30 календарных дней получить в налоговой инспекции уведомление, позволяющее получить деньги по налоговому вычету;

- обратиться к работодателю с заявлением о выплате ему налогового вычета. К заявлению прилагается образец уведомления УФНС о праве на налоговый вычет за произведенную оплату обучения;

- работодатель в течение месяца выплачивает работнику затребованный налоговый вычет. В этом случае удержанный за предыдущие месяцы НДФЛ не пересчитывается.

Изменения в законодательстве в 2017 году

Теперь гражданам по месту трудовой деятельности могут предоставляться вычеты по следующим видам затрат:

- негосударственные пенсионные фонды;

- пенсионное страхование;

- страхование жизни;

- формирование накопительной части трудовой пенсии;

- обучение в автошколе.

Компенсации по перечисленным видам социальных расходов граждан могут выплачиваться до завершения отчетного периода, при соблюдении следующих условий:

- имеются документы, подтверждающие расходы работника (выдают в автошколе или иное заведение);

- заключен пятилетний договор страхования;

- работодатель перечисляет взносы работника по договорам страхования в соответствующие фонды либо в страховые компании;

- сумма полученных в течение года налоговых вычетов ограничена 120 000 руб.

Применение новых, принятых в 2017 году правил осуществления налоговых вычетов, позволяет гражданам выбирать виды собственных расходов, которые могут возмещаться посредством налоговых вычетов. Станет ли удобнее от такого нововведения работникам и работодателям — покажет практика.

Post Views: 509

Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет ( , ). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого ().

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Какие нужны документы для получения налогового вычета за обучение?

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана ( , );

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2017 и решили подать в 2019 году), то можете писать заявление на три года – 2017, 2018 и 2019.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- заявление;

- документы из вуза;

- справка с работы (если вы уже работаете);

- налоговая декларация на вычет за обучение;

- еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2019 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение?

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 12 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на любые виды работ

Как рассчитать сумму налогового вычета за обучение

Допустим:

При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2017 года, а сам семестр начался 7 января 2018 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2017 года, а не 2018.студентка Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

Ознакомьтесь, как составляется декларация на социальный налоговый вычет на обучение .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, сервис помощи студентам с радостью поможет вам справиться с ними.