Возможна ситуация, когда уже после отгрузки изменяются количество или цена товаров, работ, услуг. Например, продавец предоставил покупателю премию за достижение определенного объема закупок, и эта премия уменьшает стоимость ранее отгруженных товаров. Или была выявлена пересортица, которая потребовала корректировки количества и цены товаров. Хорошо, если такие изменения возникли в течение 5 календарных дней с момента первоначальной отгрузки. Тогда счет-фактура выставляется уже с учетом изменений. В противном случае потребуется составление корректировочного счета-фактуры (п. 2.1 ст. 154 , п. 3 ст. 168 НК РФ , Письма Минфина от 25.07.2013 № 03-07-11/29474 , от 17.11.2016 № 03-07-09/67407 , от 18.06.2014 № 03-07-РЗ/29089). О том, как отражается корректировка реализации прошлого периода в сторону уменьшения или увеличения в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Отражаем корректировки в бухгалтерском учете

Увеличение цены или количества отгруженных товаров в общем случае отражается следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» - Кредит счета 90 «Продажи» – увеличена стоимость отгруженных товаров, работ или услуг (с НДС)

Дебет счета 90 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС» – доначислен НДС с продажи

Дебет счета 90 – Кредит счетов 41 «Товары», 43 «Готовая продукция» и др. – увеличена себестоимость отгруженных ранее товаров (при корректировке количества товаров)

При уменьшении цены или количества отгруженных товаров, работ или услуг проводки делаются со знаком «-», т. е. СТОРНО.

Если составление корректировочного счета-фактуры связано с возвратом части товаров неплательщиком НДС, то первоначальный продавец сделает у себя такие проводки:

Дебет счета 41 – Кредит счета 62 – оприходована стоимость возвращенных товаров (без НДС)

Дебет счета 19 «НДС по приобретенным ценностям» - Кредит счета 62 – принят к учету НДС, относящийся к стоимости возвращенных товаров

Дебет счета 68, субсчет «НДС» - Кредит счета 19 – НДС по возвращенным товарам принят к вычету

Корректировка НДС прошлого периода

Корректировочный счет-фактура с НДС к доплате в результате увеличения цены или количества ранее отгруженных товаров, регистрируется первоначальным продавцом в книге продаж в том квартале, в котором составлен корректировочный счет-фактура (п. 10 ст. 154 НК РФ).

Корректировочный счет-фактура с НДС к вычету, который возник в результате уменьшения стоимости отгруженных ранее товаров, работ или услуг, регистрируется первоначальным продавцом в книге покупок не ранее получения документа, подтверждающего согласие покупателя на уменьшение цены или количества товаров, но и не позднее 3 лет со дня составления корректировочного счета-фактуры (п. 13 ст. 171 , п. 10 ст. 172 НК РФ).

Корректировка налога на прибыль за прошлый период

В общем случае корректировка налоговой базы по налогу на прибыль в результате изменения цены или количества ранее отгруженных товаров производится в том отчетном периоде, в котором первоначально была отражена такая отгрузка (Письма Минфина от 12.07.2017 № 03-03-06/1/44103 , от 14.02.2017 № 03-07-09/8251). То есть если, скажем, по февральской отгрузке увеличилась стоимость проданных товаров, работ или услуг, то нужно будет подать уточненную налоговую декларацию по налогу на прибыль за 1-ый квартал.

А вот если стоимость товаров уменьшилась, то отразить уменьшение выручки и прямых расходов в виде стоимости отгруженных ранее товаров можно будет в периоде, когда откорректирована реализация. Но только если в периоде первоначальной отгрузки налог на прибыль был исчислен к уплате. Поэтому если, например, по мартовской отгрузке уменьшилась стоимость отгруженных товаров, но по итогам 1-го квартала налог на прибыль был исчислен к уплате, то отраженная в мае корректировка реализации может быть показана в прибыльной декларации за 1-ое полугодие. А вот если по итогам 1-го квартала был убыток или продавец сработал в ноль, то уменьшение реализации за такой квартал нужно будет отражать только путем подачи уточненки (

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

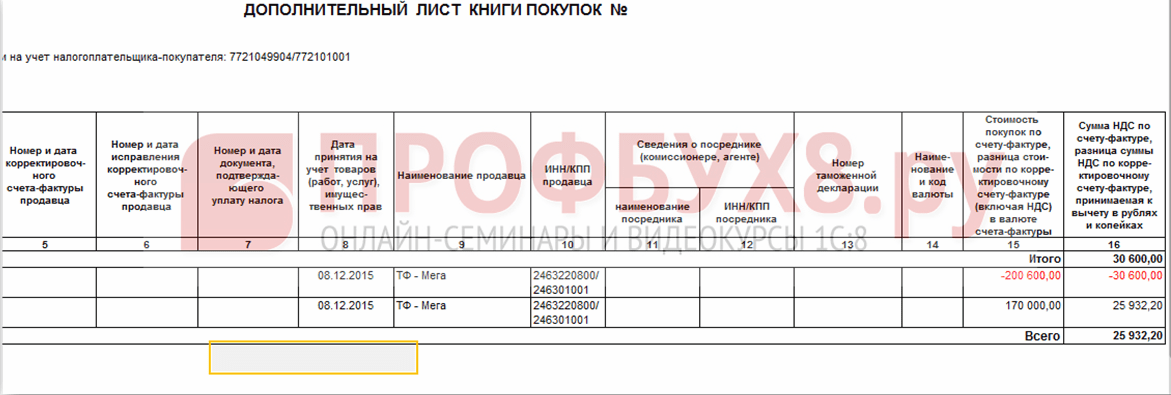

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Корректировка реализации прошлого периода в сторону уменьшения: проводки Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 – выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 – вычет на сумму разницы.

- Сторно ДТ20 КТ60 – задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 – разница НДС.

- ДТ19 КТ68 – восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 – увеличение стоимости выручки.

- ДТ68 КТ90 – принят к вычету налог.

- ДТ20 КТ60 – увеличена задолженность.

- ДТ19 КТ60 – изменена сумма налог.

- ДТ68 КТ19 – принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель – восстановить НДС.

Корректировка реализации в 1с прошлым периодом

В этом случае все проводки будут сделаны текущей датой: Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г. А сумму закрытия 76.к на счет 62.1будет сделана датой обнаружения ошибки – в нашем случае 22.02.2015г. Пометка о закрытии периода на вкладке «Расчеты» существенных изменений в проводки в этом случае уже не внесет.

В результате если в результате выявления ошибки сумма налога «пошла к уплате», то придется сдавать уточненный расчёт и выполнять процедуру повторного закрытия периода. Поэтому если период еще не сдан, то очень желательно (если это еще возможно) просто исправить в исходном документе сумму реализации.

Политика cookie

Перейдя на вкладку «Товары» мы видим, что в соответствующей табличной части уже добавлены наши резиновые перчатки со всеми остальными данными. При этом сама строка разделена на две подстроки. В верхней части указаны данные из первичного документа поступления, а в нижней – корректировка. В нашем случае цена перчаток изменилась в меньшую сторону с 25 рублей на 22 рублей.

Это изменение мы отразили во второй строке. Проведем документ и проверим сформированные движения. Как видно на рисунке ниже, произошла корректировка стоимости резиновых перчаток на 3 рубля. Так же была произведена корректировка НДС на сумму в 18% от этой стоимости.

Она составила 54 копейки. После оформления корректировки мы можем так же зарегистрировать счет-фактуру. Делается это способом, аналогичным регистрации из поступления товаров.

Корректировка прошлых периодов в 1с 8.3

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях. Собственная ошибка В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки: При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет.

Корректировка поступления и реализации в 1с 8.3 за прошлый период

Важно

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку. Для того, чтобы исправить ранее созданный документ поступления существует его корректировка.

Внимание

Создать корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже. Все данные программа заполнила автоматически. Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена.

В связи с этим нам нужно, чтобы в книге продаж было произведено восстановление ранее принятого к вычету НДС. Так же здесь вы можете указать, как необходимо отражать создаваемую корректировку: во всех разделах учета или только по НДС.

Корректировка реализации прошлого периода

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие – нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет. Пример 18.12.15 ООО подписало акт о проведении ремонтных работ на сумму 236 тыс. руб. Средства были перечислены исполнителю 20.12.15. В марте следующего года ООО провело экспертизу для оценки качества работ, по результатам которой были обнаружены оплаченные, но невыполненные работы (18 тыс. руб.).

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Данный сторно документ сторнирует все проводки, а также начисление НДС: Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки: Как отразить реализацию прошлого периода Рассмотрим на примере. Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Документооборот Уменьшение стоимости продукции является хозяйственной операцией, которую нужно оформить первичными документами. В случае выявления ошибок в них вносятся изменения. Товарная накладная используется для оформления реализации ТМЦ стороннему предприятию. Но она не может служить доказательством того, что покупатель согласен с изменением условий договора. Для выставления корректировочного счета следует предоставить платежку по счету, новый договор или акт недостачи товаров на приемке. Рассмотрим детальнее, как осуществляется этот процесс в НУ и БУ. Реквизиты Порядок заполнения КСФ прописан в ст. 169 НК РФ.

Если имеет место корректировка реализации прошлого периода в сторону уменьшения, то разницу в денежном выражении нужно указать в графе 8 строки Г без отрицательного знака. Документ должен быть подписан уполномоченным лицом.

1с корректировка реализации прошлого года

Аналитический учет осуществляется по каждому контрагенту, договору и документу расчетов. Если отчетность сдана, то нужно при формировании документа поставить галочку «БУ прошлого года закрыт» и обязательно указать статью доходов/расходов. В таком случае проводки сформируются текущей датой. Если имеет место увеличение суммы реализации, то программа автоматически увеличит налогооблагаемую базу.

НДС Согласно ст. 168 НК, если имеет место корректировка реализации прошлого периода в сторону уменьшения после реализации, то продавец должен перевыставить счет в течение 5 суток со дня получения документа-основания. СКФ является основанием для принятия налога к вычету. При этом корректировке подлежит сумма налога, начисленная до и после внесения изменений. Расходы прошлых лет учитываются при исчислении НДС в месяц их выявления. Налог на прибыль Согласно ст.

1с корректировка реализации прошлого года проводки

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб. Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура: На данную реализацию был оформлен корректирующий документ Корректировка реализации.

Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения: Также необходимо выставить исправленный счёт-фактуру: В движениях отражаются корректирующие проводки: Исправленная реализация отражается в дополнительном листе Книги продаж.

Корректировка реализации прошлого года в 1с 8.3

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Наши клиенты зачастую сталкиваются с ситуациями, когда в текущем налоговом периоде приходится корректировать или отражать факты хозяйственной жизни, относящиеся к прошлым периодам. При этом они часто обращаются к нам с вопросом о том, почему движения документов «Корректировка поступления» и «Корректировка реализации» формируются не датой документа корректировки, а датой корректируемого документа, то есть датой прошлого года. Данная статья посвящена тому, как правильно отразить корректировку доходов и расходов прошлого периода даже больше не с точки зрения программ 1С, а с точки зрения методологии бухгалтерского и налогового учета.

Бухгалтерский учет

Согласно Приказа Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций»:

- В случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены.

- При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

- В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. П. 11 Приказа минфина РФ от22 июля 2003 г. N 67н.

В документах «Корректировка поступления» и «Корректировка реализации» изложенные выше требования законодательства поддерживаются опционально. С этой целью в документах «Корректировка поступления» и «Корректировка реализации» на закладке «Дополнительно» имеется признак «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)». При проведении документа «Корректировка реализации» без данного признака проводки в бухгалтерском учете формируются с использованием 90 и 99 счета, например, в случае корректировки выручки от реализации в большую сторону:

Дт 76.К Кт 90.01.1 - на сумму увеличения стоимости

Дт 90.03 Кт 68.02 - на сумму увеличения НДС

Дт 62.01 Кт 76.К - на сумму увеличения стоимости

Дт 90.09 Кт 99.01.1 - финансовый результат корректировки

При этом все проводки формируется не датой документа корректировки, а датой корректируемого документа реализации, то есть прошлым годом.

При проведении документа «Корректировка реализации» с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в БУ формируются через 91 счет, например, при корректировке реализации в сторону увеличения доходов:

Дт 62.01 Кт 91.01 - на сумму увеличения стоимости

Дт 91.02.1 Кт 68.02 - на сумму увеличения НДС

Проводки при этом формируются датой документа корректировки реализации. Аналитика 91 счета, то есть статья прочих доходов и расходов, указывается в документе на закладке «Дополнительно» рядом с признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)».

Таким образом, в БУ мы самостоятельно можем регулировать в каком периоде и через какой счет отражать корректировку доходов и расходов прошлого периода.

Налоговый учет

Порядок корректировки доходов и расходов за прошлый год в налоговом учете регламентируется статьей 54 Налогового Кодекса РФ:

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Таким образом, не отражение хозяйственных операций в прошлом периоде является ошибкой, приведшей к искажению данных за прошлые периоды. Поэтому при получении оправдательных документов (п. 1 ст. 252 НК РФ) и в соответствии со ст. 54, 272 НК РФ, постановлением Президиума ВАС РФ от 09.09.2008 № 4894/08:

- при увеличении суммы дохода, относящегося к прошлому периоду, подается уточненная налоговая декларация за период, к которому относится корректировка (абз. 2 п. 1 ст. 54 НК РФ).

- при увеличении суммы расхода, относящегося к прошлому периоду, налогоплательщик имеет право выбора (абз. 3 п. 1 ст. 54, абз. 2 п. 1 ст. 81, подп. 3 п. 7 ст. 272 НК РФ, постановления ФАС Северо-Западного округа от 05.06.2012 № А44-3816/2011, от 31.01.2011 № А56-10165/2010, Северо-Кавказского округа от 22.02.2012 № А53-11894/2011, Московского округа от 15.03.2013 № А40-54227/12-90-293, от 14.08.2013 № А40-110013/12-20-566, Девятого арбитражного апелляционного суда от 26.03.2013 № 09АП-6639/2013, письма Минфина России от 23.01.2012 № 03-03-06/1/24, от 25.08.2011 № 03-03-10/82, ФНС России от 11.03.2011 № КЕ-4-3/3807): - подать уточненную налоговую декларацию за период, к которому относится первичный учетный документ; - либо корректировать налогооблагаемую базу в текущем налоговом периоде (году).

При этом скорректировать налогооблагаемую базу текущего периода налогоплательщик имеет право только в случае, когда в периоде, к которому относится ошибка, у налогоплательщика по данным налогового учета имеется прибыль. Если же по данным налогового учета получен убыток, то факт излишней уплаты налога отсутствует, следовательно, подается уточненная налоговая декларация (письма Минфина России от 30.01.2012 № 03-03-06/1/40, от 05.10.2010 № 03-03-06/1/627, от 11.08.2011 № 03-03-06/1/476, от 15.03.2010 № 03-02-07/1-105).

При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) при неустановленном признаке «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в НУ формируются через 90 счет датой корректируемого документа, то есть датой прошлого периода:

При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» в НУ формируются следующие проводки:

Датой корректируемого документа:

Дт Кт 90.01.1 (НУ) - на сумму увеличения стоимости

Дт 90.09 Кт 99.01 (НУ) - финансовый результат корректировки

Датой текущего периода, то есть датой документа корректировки:

Дт Кт 91.01.7 (ПР) - на сумму увеличения стоимости

Таким образом, разработчики 1С руководствуются принципом, что корректировки учета за прошлые периоды в налоговом учете не должны затрагивать (изменять) налоговую базу по налогу на прибыль текущего периода. В случаях, предусмотренных законодательством, документы могут формировать движения бухгалтерского и налогового учета в том периоде, в котором оформлен корректируемый документ. При этом может потребоваться перевыполнить реформацию баланса и вручную доначислить налог на прибыль и пени.

Субсчета бухгалтерского счета 76:

76.01.1 — Расчеты по имущественному и личному страхованию

76.01.2 — Платежи (взносы) по добровольному страхованию

76.01.9 — Платежи (взносы) по прочим видам страхования

76.02 — Расчеты по претензиям

76.03 — Расчеты по причитающимся дивидендам и другим доходам

76.04 — Расчеты по депонированным суммам

76.05 — Расчеты с прочими поставщиками и подрядчиками

76.06 — Расчеты с прочими покупателями и заказчиками

76.09 — Прочие расчеты с разными дебиторами и кредиторами

76.21 — Расчеты по имущественному и личному страхованию (в валюте)

76.22 — Расчеты по претензиям (в валюте)

76.25 — Расчеты с прочими поставщиками и подрядчиками (в валюте)

76.26 — Расчеты с прочими покупателями и заказчиками (в валюте)

76.29 — Прочие расчеты с разными дебиторами и кредиторами (в валюте)

76.41 — Расчеты по исполнительным документам работников

76.49 — Расчеты по прочим удержаниям из заработной платы работников

Учет на бухгалтерском счете 76

Учет на счете 76 осуществляется в случае возникновения ситуаций, не относящихся к счетам 60 - 76. Это расчеты по выставленным и полученным претензиям и страховым суммам.

На счете 76 отражаются операции по судебным, исполнительным и прочим распорядительным документам.

Субсчет 76.02 Проводки

На счете 76.02 отражается депонирование заработной платы, которая не была вовремя получена сотрудниками.

Типовые проводки с использованием счета 76.02

Дебет 70.04 Кредит 76.02 - перечислена сумма депонированной зарплаты

Дебет 51 Кредит 76.02 - невыплаченные денежные средства перечислены на банковский счет

Счет 76 АВ

Аванс - это сумма, полученная поставщиком до отгрузки товара. С получением предоплаты налогоплательщик обязан перечислить сумму НДС в бюджет.

Счет 76 АВ бухгалтерского учета используется для начисления НДС по полученным авансам.

В течение 5 дней поставщик выставляет счет-фактуру, один экземпляр которого направляет покупателю.

Пример 1. Отражение НДС по предоплате по счету 76.АВ

ООО «Калина» получило предварительную оплату от покупателя в размере 94 400 руб. В счёт предоплаты были отгружены товары. НДС = 94 400 х 18% : 118% = 14 400 руб.

Проводки:

|

Дебет |

Кредит |

Сумма проводки, руб. |

Основание |

|

|

Получен аванс от покупателя |

Выписка банка |

|||

|

Начислен НДС с аванса |

Книга продаж, платёжное поручение |

|||

|

ООО «Калина» отгрузила товар |

Накладная |

|||

|

НДС по реализации |

Накладная |

|||

|

Зачет предварительной оплаты |

Бухгалтерская справка |

|||

|

НДС принят к вычету |

Книга продаж |

Типовые проводки:

|

Дебет |

Кредит |

Описание |

Документ |

|

Списаны реализационные расходы, возникшие в связи со страховым случаем |

Договор страхования |

||

|

Учтена сумма претензии по вине поставщика |

Претензия |

||

|

Удержано по исполнительному листу |

Исполнительный лист |

||

|

Оприходованы ценные бумаги в счет дивидендов |

Протокол решения собрания |

Пример 2. Отражение операций по претензиям

Между ООО «Калина» и ООО «Малина» заключен договор на поставки.

По итогам месяца ООО «Калина» осуществило поставку на сумму 800 000 руб. на условиях полной предоплаты.

По факту приемки партии товара на складе ООО «Малина» был выявлен брак.

ООО «Малина» выставлена претензия на сумму 90 000 руб.

ООО «Калина» удовлетворило поступившую претензию частично:

сумма 22 000 руб. не была возмещена;

оставшаяся сумма претензии в размере 68 000 руб. была удовлетворена.

Проводки:

|

Дебет |

Кредит |

Описание |

Сумма |