С 2018г. поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013г. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018г. федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018г. к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

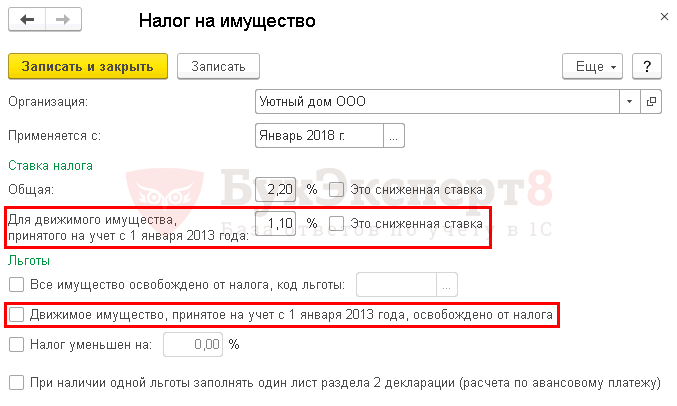

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018г. и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

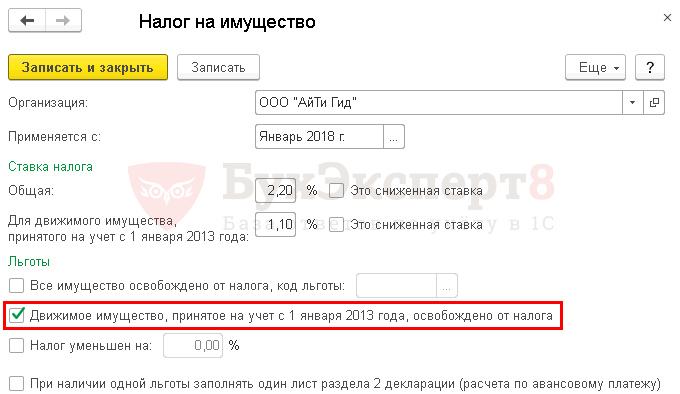

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москва.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

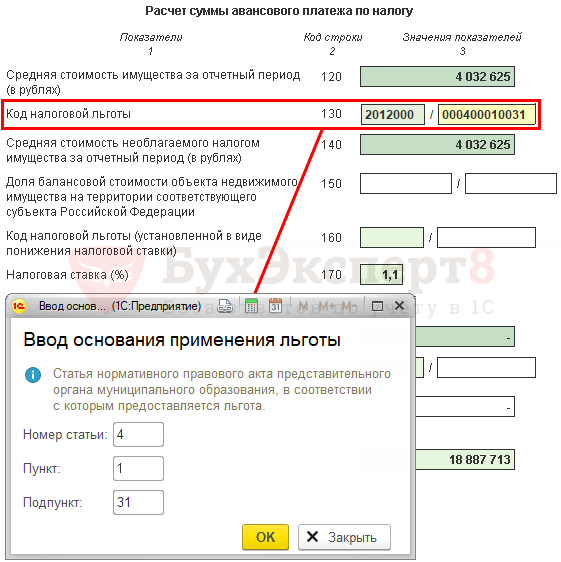

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Льгота сохранена частично

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Отчетность

- стр. 210 (170) «Налоговая ставка (%)» — 0.

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Отчетность

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

С начала 2018 года изменены условия налогообложения объектов движимого имущества компаний, учитываемых в структуре основных средств с 01.01.2013 г. (закон № 335-ФЗ от 27.11.2017). Остановимся подробнее на деталях трансформаций, принятых в соответствии с поправками в ст. 381.1 НК РФ.

Налог на движимое имущество организаций: особенности

Суть введенных перемен заключается в следующем. До конца 2017 действовала льгота, установленная действующим законодательством – компании не уплачивали налог по объектам ОС, поставленным на учет с 01.01.2013 г., за исключением активов, полученных от реорганизованных или зависимых предприятий.

С 2018 года право утверждать (или не утверждать) льготы для предприятий регионов отдано властным структурам российских субъектов. Они вправе определить ставку, равную установленной в п. 3.3 ст. 380 НК РФ, либо снизить ее размер (вплоть до нулевого) для всех компаний или отдельных категорий предприятий. Таким образом, данный налог является региональным, поэтому на местах, где принят закон по льготе, организации могут быть освобождены от уплаты налога, либо применять льготную ставку. Если же местными законодателями соответствующие акты не приняты, платежи по движимому имуществу будут перечисляться в полном объеме. Единственное ограничение для регионов – превышать размер ставки налога, установленной в НК, нельзя.

Кстати, не имеет значения, когда закон о применении льготных ставок утвержден региональными законодателями. Например, актом, датированным июлем 2018 г., они могут установить льготу с 01.01.2018 г.

Кто платит налог на движимое имущество организаций в 2018 году

Уплачивать налог на объекты движимого имущества в 2018 году обязаны фирмы, применяющие ОСНО. На предприятия, работающие на ЕНВД и УСН, обязанность уплаты налога не распространяется, они должны перечислять имущественный налог, рассчитываемый по кадастровой стоимости, по недвижимости, используемой в производственной деятельности (если она входит в перечень, определяемый согласно п. 7 ст. 378.2 НК РФ).

Какое имущество является движимым

Главным критерием, характеризующим движимые активы, по ст. 130 ГК РФ считается невозможность рассматривать их как недвижимость. Например, это могут быть:

- транспортные средства;

- музейные экспонаты;

- линии связи и т. д.

Возможность производства демонтажа актива без ущерба для его качественных характеристик и технических особенностей, перемещения на другое место, неоднократной установки, а также его разборная конструкция – вот правила, которые отличают объекты движимого имущества. Однако уплачивать налог со всего объема этих ОС нет необходимости. Облагается лишь стоимость объектов, относящихся к группам амортизации с третьей по десятую. Имущество, изнашиваемое достаточно быстро (1 и 2 групп), налогом не облагается (пп. 8 п. 4 ст. 374 НК РФ).

Ставки и сроки уплаты налога на движимое имущество в 2018 году

Порядок исчисления налога и периодичность его уплаты устанавливается также законами регионов. Отсутствие местного закона о льготах предусматривает уплату налога по предельной ставке, предусмотренной п. 3.3 ст. 380 НК РФ. Она составляет в 2018 году 1,1%, а с 2019 г. составит 2,2%.

В 2018 году 29 регионов установили льготы по налогу на движимое имущество. Руководствовались они территориальными и экономическими интересами, поэтому сравнивать утвержденные размеры налога не приходится. К примеру, в Тюменской области все предприятия уплачивают налог по ставке 0,55%, в Челябинской области освобождены от налоговой нагрузки предприятия малого и среднего бизнеса, а также лизинговые компании, но оставлена предельная ставка 1,1% для всех остальных фирм, в Чеченской Республике ставка 0% применяется для всех без исключения организаций. Таким образом, приступая к расчету налога, необходимо руководствоваться местными законами.

Как рассчитать налог на движимое имущество в 2018 году

Определив стоимость ОС, относящихся к движимому имуществу, бухгалтер:

- проверяет, имеет ли предприятие льготы, подтвержденные законами регионов, выясняет ставки налога;

- устанавливает налоговую базу для расчета;

- рассчитывает сумму налога к уплате.

Как правило, имущественный налог уплачивается ежеквартальными авансами (если они установлены в регионе), а по завершении года – окончательным платежом. Авансовый платеж определяется как ¼ от произведения средней стоимости ОС за отчетный период и ставки налога. Филиалы и обособленные подразделения, расположенные не по месту головного предприятия, а в других регионах, платят налог на движимое имуществопо ставкам, установленным в тех регионах, где они находятся.

С 2018 года изменился порядок налогообложения движимого имущества организаций, принятого на учет в качестве основных средств с 1 января 2013 года. Организации освобождаются от уплаты налога на движимое имущество, если в регионе принят закон, который установил такую льготу. Если же субъект РФ на 2018 год не принял решение о применении федеральной налоговой льготы по движимому имуществу и не снизил налоговые ставки, то такое имущество облагается налогом по предельной ставке в 1,1% ().

Что, по мнению финансистов, понимается под термином "категория налогоплательщиков" и "категория имущества" в целях применения налоговых льгот либо пониженной ставки по налогу на имущество и налогу на прибыль для организаций? Ответ – в материале "Ставки по налогу на имущество организаций" в "Энциклопедии решений. Налоги и взносы"

интернет-версии системы ГАРАНТ.

Получите на 3 дня бесплатно!

Разъяснено, что применение пониженной ставки в 1,1% не применяется в отношении движимого имущества, принятого на учет в результате реорганизации или ликвидации юридических лиц, передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми. Иными словами, движимое имущество, которое до 2018 года не освобождалось от налогообложения, не может облагаться в 2018 году по льготной ставке 1,1%.

Узнать о ставках и льготах по налогу на имущество организаций в различных субъектах РФ можно из нашей .

5/5 (2)С этого года каждое юридическое лицо обязательно должно вносить налоговые платежи по своему движимому имуществу (используемая ставка – 1,1%). Такое новшество появилось после изменений, утвержденных Законом №335-ФЗ (дата принятия – 27 ноября 2017 г.).

Что относится к движимому имуществу

К категории движимого можно отнести все имущество, не подпадающее под признаки недвижимости (жилье, помещения производственного назначения, различные сооружения, земельные объекты и прочее).

Обратите внимание! Любым движимым имуществом выступают объекты, имеющие материальную ценность с возможностью их физической передачи от одного человека второму.

К таким объектам следует относить:

- любой вид природных ресурсов;

- оборудование, поддающееся транспортировке;

- предметы мебели;

- животные и др.

Отдельно следует разделять движимый вид имущества и ряд нематериальных ценностей, выраженных в различных видах требований (предоставление определенного права, право владения ценными бумагами и т. п.).

Однако некоторые объекты являются сложными для определения их классификации. Характерный пример – лес. Если имеется в виду произрастающие деревья (лес), то в таком виде его классифицируют как объект недвижимости. Когда же речь заходит о срубленном лесе (такой объект уже можно перемещать), он приобретает уже статус движимого имущества.

Запомните! Под движимым имуществом (вещью) подразумевается практически каждый предмет (объект), не являющийся в соответствии с законом недвижимостью. Эта категория включает в себя также деньги, ценные бумаги.

Напротив, к объектам недвижимости следует относить:

- отдельные участки земельных недр;

- участки земли;

- любые объекты, которые неразрывно связаны с участками, если их нет возможности перенести без ущерба прямому назначению или в последствии их перемещения возникнет несоразмерный ущерб. К таким объектам относят:

- любые здания;

- различные виды сооружений;

- объекты, строительство по которым не завершено.

Согласно законодательству РФ, признаки недвижимости есть у следующих объектов:

- воздушных и морских суден;

- суден, предназначенных для внутреннего курсирования;

- космических объектов.

Существует 2 критерия, используемые для определения категории, к которой отнесен объект (вещь).

Определить признак недвижимости или движимого имущества можно такими способами:

- юридическим – вещь может относиться к недвижимым объектам, даже не учитывая наличие у него связи с земельным участком;

- материальным – основан на определении у спорного объекта взаимосвязи с землей.

Последний метод подразумевает, что к категории движимого имущества следует относить любую вещь, не имеющую устойчивой и нерушимой связи с участком (землей).

Юридический же основан на противоположном утверждении – движимым можно считать то имущество, перенести которое можно без причинения ему непоправимого ущерба либо без действий, которые приведут к полному его разрушению.

Также этот метод подразумевает использование приема исключения – движимым можно признать любой объект, не отнесенный согласно закону к недвижимым. Чтобы установить принадлежность объекта, по правилам применяются одновременно оба метода. Спорное имущество должно определяться по каждому из них, и если по одному из способов нельзя будет определенно отнести его к движимому, то следует считать его недвижимым.

Согласно закону (в большинстве своем) не требуется регистрировать наличие у человека права на движимый объект. Подлежать учету или же регистрации должны только предметы, в отношении которых закон прямо предусматривает такой порядок.

В числе такого имущества: все ТС, предметы, являющиеся оружием, ценные бумаги, ценности музеев, имущество, принадлежащее должнику и прочее.

Детальные сведения, отражающие список имущества с четким определением принадлежности их к той или иной категории можно просмотреть в статье 130 Гражданского кодекса РФ и статье 374 Налогового кодекса РФ.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Налог на движимое имущество в 2019 году для юридических лиц: изменения

В соответствии с положениями обновленных редакций ст. ст. 380, 381.1 Налогового кодекса РФ, начиная с 2018 г. льготные условия по оплате налоговых платежей организациями на их движимое имущество прекращают действовать.

По факту это значит, что теперь на территории РФ вновь возник обязательный налоговый платеж по объектам движимого имущества.

Кто обязан оплачивать подобный налог?

Платежи должны вноситься всеми юридическими лицами – обязанность распространяется на каждого владельца такого имущества, подпадающего под действие общей системы оплаты налогов.

Внимание! Функция регулирования назначения и освобождения от льгот в отношении движимых объектов, которыми владеют юрлица, передана отдельно каждому из регионов РФ. Только региональные власти могут установить, кому оплачивать обязательные суммы, а кому следует предоставить льготу, полностью освободив от налоговых обязательств.

Кодекс определяет, что законодательство того или иного субъекта по имуществу (движимому), принятому в качестве основных средств (ссылка на п. 25 ст. 381 Налогового кодекса РФ), если с момента его производства не прошло трех лет, а также в отношении имущества, отнесенного законами в конкретном субъекте РФ к ИВО (инновационному высокоэффективному оборудованию), определяются льготы, подразумевающие также и полную отмену выплат налога в отношении такого имущества.

Одновременно статьей 381.1 Налогового кодекса РФ подтверждено наличие у региональных властей полномочий назначать льготные условия по отношению к движимым объектам, если от даты их производства не истекло 3 года, и аналогично в отношении отдельного вида оборудования, отнесенного к инновационному и высокоэффективному.

Какие именно должны быть льготы, и на каких условиях предоставляться, не установлено. Не оплачивают обязательный налоговый платеж по движимым объектам лишь в структуре малого бизнеса, где используют «упрощенку» (упрощенную систему налогообложения) и ЕНВД (систему единого налога на вмененный доход).

У «упрощенцев» есть приоритет, закрепленный законом – за ними не определена обязанность внесения налога по движимым объектам (статья 346.11 Налогового кодекса РФ, пункт 2-3). У них есть только одна обязанность – выплачивать государству налог по недвижимости, где база налога определена кадастровой ценой объекта.

Обязательное внесение имущественного вида налога согласно УСН определено после принятия Федерального закона №52-ФЗ от 02 апреля 2014 г.

В качестве объектов налогообложения в системе УСН выступают все разновидности недвижимости с установленной на момент начала налогового периода кадастровой ценой. Также сюда входят различные центры (деловые, торговые), с размещенными в них помещениями.

Какие виды движимого имущества могут облагаться налогом?

Положения Налогового кодекса РФ (ст. 374) определяют, что в качестве объектов налогообложения для каждой организации выступают два вида имущества (недвижимое и движимое). Определяются последние, исходя из статьи 130 Гражданского кодекса РФ.

Если недвижимым является имущество, вплотную связанное с землей, то все остальные объекты выступают отдельным движимым видом имущества.

К таким объектам относят:

- оборудование производственного назначения;

- транспортные средства;

- доли в бизнесе;

- ценные бумаги и прочее.

Посмотрите видео. О налоге на движимое имущество:

По какой ставке рассчитывается налог

Важно! В этом году максимально возможная налоговая ставка по движимому имуществу не должна быть больше 1,1% согласно пункту 3.3 статьи 380 Налогового кодекса РФ. Начиная со следующего года, эта ставка может быть увеличена законодательно на местном уровне в два раза.

У властей по каждому субъекту имеется законодательно предусмотренная возможность освобождения конкретного имущества от налогообложения или же право утверждения уменьшенной ставки до 1,1% (согласно пункту 3.3 статьи 380 НК РФ).

К примеру, практика освобождения задействована в Подмосковье (Закон, принятый в Московской обл. №159/2017-ОЗ от 3 октября 2017 г.). Определенные области используют пониженные показатели ставок – 0,55%. Это практика Тюменской (Закон №74 от 24 октября 2017 г.) и Тульской (Закон №82-ЗТО от 30 ноября 2017 г.) областей.

Остается неизвестным, каким образом будут вноситься налоговые платежи, в случае не принятия регионами отдельных законов, утверждающих ставку на имущественный налог по движимым объектам.

Федеральной налоговой службой было разъяснено, что если конкретные местные акты не были приняты и региональная ставка не определена, то начиная с 2018 г. оплачивать налог по такому имуществу следует, исходя из ставки в 1,1% согласно пункту 4 статьи 380 НК РФ (письмо №БС-19-21/327 от 20 декабря 2017 г.).

Указанную стандартную ставку нужно применять и к новым объектам, оформленным как основные средства и официально учтенным в 2018 г., и к ранее принятым на баланс с 2013 г.

Льготы по налоговому сбору на движимое имущество по закону

Региональные власти имеют возможность установить соответствующий закон и не сразу, а позже, определив его действие с начала года.

С правовой стороны в этом нет никаких нарушений, ведь если нормативно-правовой акт будет улучшать положение плательщиков имущественного налога, обратное его действие вполне возможно.

Это будет означать возможность возврата организациями, платившими полную ставку, излишне оплаченной налоговой суммы.

Льгота в части налоговых платежей на движимый вид имущества с 2019 г.

Вся суть такой льготы излагается в пункте 25 статьи 381 Налогового кодекса РФ.

Согласно указанному пункту, можно избежать выплат налога, если движимый объект приобретен собственником после 2012 г., за исключением объектов, которые были получены:

- в ходе реорганизации (ликвидационной процедуры), инициированной в отношении юридического лица;

- путем проведения операций между гражданами, зависящими друг от друга (пункт 2 статьи 105.1 Налогового кодекса РФ).

Внимание! Исключения не затрагивают подвижные составы ЖД, которые появились после 2012 г. Момент создания следует смотреть в техническом паспорте объекта.

Право указанного освобождения ограничивается законодательно определенным списком условий (статья 381.1 Налогового кодекса РФ), которые в случае их соблюдения могут привести:

- к ситуации с полной отменой налогового платежа для объектов, отнесенных к движимым (кроме тех, в отношении которых не может применяться право освобождения);

- к появлению права на использование освобождения в отношении определенной категории налогоплательщиков или по отдельному списку имущества;

- к появлению уменьшенных ставок по отдельному имуществу.

Ставка, используемая в отношении указанных объектов, в случае их непопадания в льготную категорию указанных условий, в этом году не может превышать стандартные 1,1%.

При каком условии используют льготу?

Законным и основным условием, предоставляющим собственнику движимого имущества отдельный вид льгот, является принятое по данному вопросу региональное решение. Формой принятия такого решения выступает закон.

Каждый субъект может принимать свой закон и свою льготу (это право предоставляется пунктом 1 статьи 381.1 Налогового кодекса РФ). Если отдельное решение в регионе на момент наступления 2019 г. не принято, то применяться указанная норма не будет.

Возможность освобождения от налоговых платежей в рамках льготы может применяться как по отношению ко всему имуществу, отнесенному к движимому и приобретенному после 2012 г. (за исключением не подпадающих под льготную категорию), так и в отношении отдельных видов либо имеющих видовые признаки, к примеру, поступившие в конкретный год.

Помимо этого, на уровне регионов может устанавливаться четкий перечень категорий владельцев, в отношении которых будут задействованы льготные условия.

Допускается применение льготных условий, выраженных в пониженной ставке для некоторых объектов (согласно пункту 2 статьи 381.1 Налогового кодекса РФ):

- которым не более трех лет;

- при отнесении их к виду инновационных с наличием признака высокой эффективности.

Так или иначе, используемые в этом году ставки не могут превышать установленное налоговым законодательством значение 1,1%. Это продиктовано пунктом 3.3 статьи 380 Налогового кодекса РФ.

Если ставка не регламентирована отдельным региональным законом, то применяться будет общая, установленная Налоговым кодексом РФ (пункт 4 статьи 380 Налогового кодекса РФ).

С 2018 года учреждения должны платить налог на имущество с остаточной стоимости движимых основных средств 3-10 амортизационных групп, которые приняли на учет с 1 января 2013 года. Максимальная ставка - 1,1 процента. Основание - пункт 25 статьи 381 и статья 381.1НК.

С 2018 года учреждение может не платить налог за движимое имущество, принятое на учет 01.01.2013 года и позже, только если это право прописано в законе субъекта РФ. У г. Москва такого права нет, поэтому бюджетное учреждение будет платить налог по движимому имуществу 3-10 амортизационных групп, которое было принято на учет с 1 января 2013 года, по ставке 1,1 процента.

Подробный порядок уплаты налога на имущество приведен ниже в рекомендациях «Системы Госфинансы».

Определить состав движимого имущества, с которого в 2018 году нужно платить налог, поможет следующая таблица.

| Основания для постановки имущества на учет | Амортизационные группы, к которым относится объект движимого имущества, по Классификации, утвержденной постановлением Правительства от 01.01.2002 № 1 | |

| Первая или вторая | Другие | |

| Объект принят на учет до 1 января 2013 года | ||

| Поступление имущества в результате реорганизации или ликвидации учреждения-правопредшественника | Не облагается (подп. 8 п. 4 ст. 374 НК) |

|

| Поступление имущества в результате сделки с взаимозависимым лицом | Облагается (п. 25 ст. 381 НК) | |

| Другие основания | Не облагается (подп. 8 п. 4 ст. 374 НК) | Облагается (ст. 374 НК) |

| Объект принят на учет 1 января 2013 года или позже. Региональным законом | ||

| Поступление имущества в результате реорганизации или ликвидации учреждения-правопредшественника (письма Минфина от 16.01.2015 № 03-05-05-01/676 и ФНС от 20.01.2015 № БС-4-11/503) | Не облагается (подп. 8 п. 4 ст. 374 НК) | Облагается (п. 25 ст. 381 НК) |

| Поступление имущества в результате сделки с взаимозависимым лицом (письма Минфина от 16.01.2015 № 03-05-05-01/676 и ФНС от 20.01.2015 № БС-4-11/503) | Не облагается (подп. 8 п. 4 ст. 374 НК) | Облагается (п. 25 ст. 381 НК) |

| Другие основания | Не облагается (подп. 8 п. 4 ст. 374 НК) |

Учреждение попадает под Не облагается или облагается по пониженной ставке, которая не может превышать 1,1 процента. Учреждение не попадает под льготу, установленную региональным законом. Облагается в общем порядке (п. 3.3 ст. 380, п. 25 ст. 381, ст. 381.1 НК) |

| Объект принят на учет 1 января 2013 года или позже. Региональным законом не установлена льгота в отношении такого имущества | ||

| Любое основание | Не облагается (подп. 8 п. 4 ст. 374 НК) | Облагается в общем порядке (п. 3.3 ст. 380, п. 25 ст. 381, ст. 381.1 НК) |

| Исключение - железнодорожный подвижной состав, который по данным техпаспорта произвели с 1 января 2013 года. Такие объекты не облагайте налогом на имущество независимо от того, на каком основании учреждение получило их (п. 25 ст. 381 НК). | ||

Основные средства, включенные в первую или вторую амортизационную группу, не облагаются налогом на имущество независимо от даты, когда их приняли на учет (письмо Минфина от 07.04.2015 № 03-05-05-01/19338). При этом обновленная Классификация основных средств применяется только в отношении объектов, которые приняты к учету после 31 декабря 2016 года (письмо Минфина от 06.10.2016 № 03-05-05-01/58129). Принадлежность к первой или второй амортизационной группе основных средств, принятых к учету до 1 января 2017 года, определяйте по старой Классификации.

Пять важных дел, чтобы учесть изменения 2018 года

Дело 2. Обосновать, почему вырос налог на имущество

Проверьте, должно ли ваше учреждение с 2018 года платить налог за движимое имущество. В 2017 году за такие активы учреждения не платили налог на имущество, так как была федеральная льгота. Но с 1 января 2018 года ее отменили. Если вы не предупредили руководителя о росте налоговой нагрузки, сделайте это в начале года. Обосновать причины можно в служебной записке. Это поможет точно спланировать расходы на 2018 год и снять лишние вопросы к платежам.

С 2018 года учреждения должны платить налог на имущество с машин, оборудования, транспорта и других движимых основных средств, которые приняли на учет с 1 января 2013 года. Максимальная ставка - 1,1 процента. Основание - пункт 25 статьи 381 и статья 381.1 НК. Если на балансе есть движимое имущество, платежи по налогам с 2018 года возрастут.

Налог за движимое имущество в 2018 году можно не платить, только если регион установил льготу для таких активов. Ввел ли он льготу по движимому имуществу, можно проверить в таблице. Принять свой закон регион может и в 2018 году и указать, что льгота действует с 1 января 2018 года (п. 4 ст. 5 НК). Чтобы не переплатить налог, проверяйте данные в справочнике по таблице, список постоянно обновляется.

Регионы, где не надо платить налог за движимое имущество в 2018 году

С 2018 года компания может не платить налог за движимое имущество, только если это право прописано в законе субъекта РФ. Проверьте, есть ли в таблице ваш регион. Если его нет - компания должна платить налог на имущество за движимые активы, которые приняла на учет с 1 января 2013 года.

Заглядывайте сюда чаще - таблица постоянно обновляется. Принять закон власти могут в любой момент, даже задним числом. Ведь поправка улучшает положение налогоплательщиков. В таблице - регионы, которые частично или полностью освободили движимое имущество от налога.